Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec...

Eine ganze Reihe an Maßnahmen lassen erahnen, in welche Richtung die Vereinigten Staaten zukünftig steuern werden.

So hat das US-Finanzministerium angekündigt, die Durchsetzung des Corporate Transparency Act (CTA) für US-Bürger und inländische Unternehmen auszusetzen. Strafen und Bußgelder für Verstöße gegen die Meldepflicht zu wirtschaftlich Berechtigten werden nicht mehr verhängt. Künftig soll die Regelung nur noch für ausländische Unternehmen gelten.

Weiter kritisiert US-Präsident Donald Trump den Foreign Corrupt Practices Act (FCPA) mit der Begründung, er schade amerikanischen Unternehmen im internationalen Wettbewerb. Der FCPA verbietet US-Firmen die Bestechung ausländischer Amtsträger, um Geschäftsabschlüsse zu sichern.

Auch im Bereich der Sanktionen deuten sich tiefgreifende Veränderungen an. Die aktuellen Reaktionen aus dem Weißen Haus zum Ukraine Krieg zeigen überdeutlich, die Position der Trump-Administration scheint sich fundamental von bisherigen Standpunkten der Vorgängerregierung zu unterscheiden.

America First überall. Die kommenden Monate werden entscheidend sein, um zu beobachten, in welche Richtung sich die Regulierungslandschaft entwickelt. Unternehmen sind gut beraten, proaktiv zu handeln und ihre Compliance-Strukturen an eine sich wandelnde Welt anzupassen – so gut es eben geht.

Die AMLA, die neue EU-Behörde zur Bekämpfung der Geldwäsche, hat ihr erstes offizielles Einstellungsverfahren eingeleitet. Damit beginnt nun der Aufbau der Kernbelegschaft, mit dem Ziel, die volle Personalstärke im Jahr 2027 zu erreichen. Es wird erwartet, dass die Aufsichtsbehörde schlussendlich mindestens 400 Mitarbeiter haben wird.

Ein besonders hoher Bedarf besteht an Geldwäscheexperten und somit an erfahrenen Geldwäschebeauftragten. Kein Wunder, muss die Behörde doch schon nächstes Jahr liefern. Dann werden die ersten Leitlinien (Guidelines) und technischen Standards (RTS) erwartet.

Die neue EU-Behörde bietet Bewerbern u.a. großzügige Steuervergünstigungen, Verbeamtung und Prestige. Geschäftsführer sollten ihren GWBs daher in nächster Zeit besonders viel Aufmerksamkeit und Zuwendung schenken.

das Jahr 2025 ist schon deutlich fortgeschritten, da zieht die EBA ein Zwischenfazit zu den aktuellen Risiken im Finanzsektor.

Vor dem Hintergrund wichtiger geopolitischer Entwicklungen, dem kommenden AML-Paket der EU und der Digitalisierung sieht die Bankenaufsicht neue Schwachstellen für Geldwäsche und Terrorismusfinanzierung. Dabei werden insbesondere folgende Punkte hervorgehoben:

FinTech: Hier sehen 70% aller Aufseher in der EU Probleme mit schwachen AML/CFT-Kontrollen und mangelhafter Governance, da Unternehmen offenbar Wachstum vor Compliance priorisieren.

Krypto-Assets: Kryptowerte bleiben ein Hochrisikosektor. Vielen der Krypto-Asset-Dienstleister (CASPs) fehlen wirksame AML/CFT-Systeme.

RegTech: Bei über der Hälfte der gemeldeten schwerwiegenden Compliance-Verstöße spielen die unsachgemäße Verwendung von RegTech-Tools eine Rolle. Gründe hierfür sind laut EBA mangelnde Fachkenntnisse und unzureichende Aufsicht.

Was nützt all die ausgefeilte Technik, wenn das Problem scheinbar vor dem Bildschirm sitzt. Nun muss man aber auch bedenken, dass nicht jedes Tool auf dem Markt anwenderfreundlich, geschweige denn intuitiv zu bedienen ist. Damit haben ja nicht nur die Nutzer ihre Schwierigkeiten sondern auch letztlich die Prüfer.

Schön wäre, wenn schon rechtzeitig bei der Entwicklung mal auf die tatsächlichen Anwender zugegangen würde. Man muss ja nur miteinander reden, schon läufts besser.

Die BaFin warnt vor Betrugsbriefen, in denen Verbraucher:innen zur Legitimierung der Identität per Post-Ident aufgefordert werden, um weiterhin am deutschen Zahlungsverkehr teilnehmen zu können. Die Finanzaufsicht stellt klar, dass sie keine derartigen Briefe versendet und sich nicht unaufgefordert an Privatpersonen wendet. Betroffene werden darum gebeten, solche Aufforderungen abzulehnen und Anzeige zu erstatten.

28. November 2025

BaFin: Risikobewertung als Kern der Geldwäscheprävention

BaFin-Exekutivdirektorin Birgit Rodolphe betonte auf der 7. Fachtagung „Pävention von Geldwäsche und Terrorismusfinanzierung“ die zentrale Rolle der kontinuierlichen Risikoerfassung angesichts Risiken wie fragmentierter Zahlungsverkehr, Kryptogeschäfte und Sanktionsumgehungen. Als Keynote-Speakerin unterstrich AMLA-Vorsitzende Bruna Szego die neuen Chancen der einheitlichen europäischen Geldwäscheaufsicht.

Die Rede und Präsentationsunterlagen stehen auf der BaFin-Website zum Download bereit.

28. November 2025

C24 Bank: Maßnahmenpaket wegen gravierender Mängel

Die BaFin hat gegen die C24 Bank GmbH umfangreiche Maßnahmen wegen gravierender Mängel in der Geldwäscheprävention angeordnet, darunter Defizite im Verdachtsmeldeverfahren und bei Auskunftsverpflichtungen bezüglich betrügerisch genutzter Konten. Die Aufsicht bestellte einen Sonderbeauftragten zur Überwachung der Mängelbeseitigung und legte zusätzliche Eigenmittelanforderungen und Berichtspflichten fest. Letztes Jahr musste die C24 Bank ein Bußgeld in Höhe von 1.250.000 Euro wegen verspäteter Verdachtsmeldungen zahlen.

28. November 2025

BaFin/FIU: Aktualisierung der Orientierungshilfe zu Verdachtsmeldungen

BaFin und FIU haben ihre gemeinsame Orientierungshilfe zum Verdachtsmeldewesen aktualisiert. Die überarbeitete Fassung enthält praktische Anwendungsbeispiele und präzisiert die Anforderungen an „Unverzüglichkeit“ und „Vollständigkeit“. Die Aufsicht betont weiterhin: Im Zweifelsfall gilt die Meldepflicht.

28. November 2025

Raisin Bank AG: BaFin stellt erhebliche Mängel bei der Geldwäscheprävention fest 2025

Die Geldwäscheprävention der Raisin Bank AG weist erhebliche Mängel auf, so die BaFin in einer aktuellen Meldung. Betroffen sind u.a. die Risikoanalyse, die Kundenrisikobewertung, das EDV-Monitoring und die Erfüllung der Pflichten des Geldwäschebeauftragten. Die BaFin hat angeordnet, dass die Raisin Bank AG angemessene und geeignete Maßnahmen zu ergreifen hat, um die festgestellten Mängel zeitnah zu beseitigen.

Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial. Dies ist ein Test-Editorial.

6. November 2025

Coinbase: 21 Millionen Euro Bußgeld aufgrund von mangelhaftem Transaktions-Monitoring

Die irische Zentralbank hat Coinbase Europe Ltd. ein Bußgeld in Höhe von 21 Millionen Euro auferlegt. Grund sind Mängel beim Transaktions-Monitoring im Zeitraum 2021 bis 2025, wovon über 30 Millionen Transaktionen betroffen sind.

6. November 2025

J.P. Morgan: 45 Millionen Euro Bußgeld wegen nicht rechtzeitig abgegebener Verdachtsmeldungen

Die BaFin hat ein Bußgeld in Höhe von 45 Millionen Euro gegen die in Frankfurt am Main ansässige J.P. Morgan SE verhängt. Grund sind systematisch nicht rechtzeitig abgegebene Verdachtsmeldungen in den Jahren 2021 und 2022.

4. November 2025

EBA: Vier RTS-Entwürfe als Arbeitsgrundlage für AMLA

Die EBA hat Entwürfe für vier RTS zur Finalisierung an die AMLA übergeben. Die vier RTS-Entwürfe beschäftigen sich mit den Themen einheitliche Risikobewertungsmethodik für Verpflichtete, Selektionskriterien für AMLA-Direktaufsicht, Kundensorgfaltspflichten sowie Sanktionsmechanismen. Die Vorschläge dienen als Grundlage für eine finale Ausarbeitung durch die AMLA und sollen ab dem 10. Juli 2027 EU-weit gelten.

Die EBA identifiziert in einem kürzlich veröffentlichten Report kritische Compliance-Lücken bei Krypto-Anbietern: Häufig werden Compliance-Funktionen an Gruppeneinheiten außerhalb der EU ausgelagert, ohne diese an EU-Standards anzupassen. Viele CASPs unterschätzen außerdem ihre Rolle als Ein- und Ausstiegspunkt zum dezentralen Krypto-Ökosystem und versäumen es, entsprechende Risiken in ihren Verfahren abzubilden. Besonders kleinere Akteure wie Krypto-ATM-Betreiber implementieren die Travel Rule nicht ordnungsgemäß. Die Aufsicht bemängelt zudem hohe Fluktuation bei Geldwäschebeauftragten und deren Teilzeit-Besetzung über externe Berater.

24. September 2025

Verantwortung im KI-Zeitalter – Organisationsmodelle und Governance für die Zentrale Stelle

Teil 3 der Serie zur KI-Governance in der Geldwäscheprävention

Die ersten beiden Teile dieser Serie haben zentrale Fragen der KI-Governance in der Geldwäscheprävention beleuchtet. Zunächst wurden die grundlegenden Rahmenbedingungen, die Rolle der Zentralen Stelle und des Geldwäschebeauftragten sowie die Grenzen zulässiger KI-Nutzung dargestellt (Teil 1). Anschließend folgten die haftungsrechtlichen Implikationen, konkrete Haftungsszenarien und die daraus abgeleiteten Kontroll- und Dokumentationspflichten beim KI-Einsatz (Teil 2).

Der abschließende dritte Teil widmet sich nun den organisatorischen und strukturellen Voraussetzungen, um KI rechtssicher und haftungsrobust in die Arbeit der Zentralen Stelle zu integrieren. Dabei geht es um neue Rollenmodelle, Kompetenzanforderungen, ein praxisorientiertes KI-Kompetenzmodell sowie die Konkretisierung der BaFin-Anforderungen aus AuA BT Ziffer 6.

Organisatorische Konsequenzen für die Zentrale Stelle

Neue Rollen- und Verantwortlichkeitsstrukturen

Die zunehmende Einbindung von KI in geldwäscherechtliche Kontrollprozesse erfordert eine funktionale Weiterentwicklung der Zentralen Stelle. Die traditionelle, vor allem juristisch geprägte und eher reaktive Ausrichtung reicht nicht mehr aus, um den Anforderungen KI-gestützter, dynamischer Kontrollumgebungen gerecht zu werden Es bedarf einer Governance-Transformation hin zu einer hybriden Struktur, die Fachlichkeit, Technologie und Kontrollfähigkeit integriert. Zentrale Anforderungen sind:

Die Zentrale Stelle muss systemverantwortlich auftreten, nicht nur als Nutzer, sondern als Steuerungsinstanz.

Interdisziplinäre Aufstellung ist notwendig, um Datenkompetenz, Technologie-Bewertung und regulatorisches Wissen zusammenzuführen.

Rollen müssen so gestaltet sein, dass sie KI-bezogene Verantwortlichkeiten operationalisieren und prüfbar machen.

Ohne klare Zuordnung von Entscheidungs-, Kontroll- und Eskalationsrechten bleibt jede KI-Governance dysfunktional, gerade in einem haftungsintensiven Umfeld wie der Geldwäscheprävention und der Identifikation von Terrorismusfinanzierung.

Skill-Erfordernisse für den Geldwäschebeauftragten und sein Team

Die zentralen Herausforderungen beim KI-Einsatz liegen nicht in der Bedienung von Technologie, sondern in der Sicherstellung der Einhaltung aufsichtsrechtlicher, datenschutzrechtlicher und operativer Kontrollanforderungen. Dies bedeutet: Kompetenz wird zur Schlüsselkategorie institutioneller Haftungsvermeidung.

Kompetenzfelder des Geldwäschebeauftragten (GWB):

Kompetenzfeld

Erforderliche Fähigkeiten

Technologisches Grundverständnis

Einordnung von KI-Architekturen, insbesondere agentische KI, Verständnis von Modellverhalten

Bewertung von Modellrisiken, Einordnung von Eskalationen

Regulatorik & Haftung

Kenntnisse zu geltendem und geplantem EU-Recht, insbesondere AI Act, Produkthaftungsrecht

Kommunikationsfähigkeit

Vermittlung komplexer technischer Sachverhalte an Geschäftsleitung, Aufsicht und Externe

Zusätzliche Rollenprofile im erweiterten Team:

Rolle

Aufgabenprofil im Kontext KI

KI-Kontrollbeauftragte/r

Bewertung von Modelllogiken, Begleitung von Re-Trainings, Auditführung, Führung eines KI-Registers u.a.m.

Compliance-Analytics-Spezialist/in

Messung und Bewertung der Leistungsfähigkeit von Modellen, FP/FN-Analysen u.ä.

Data Governance Officer (AFC-Fokus)

Prüfung der Trainingsdatenqualität, Versionierung, Datenethik u.a.m.

Jurist/in mit technischem Verständnis

Vertragsgestaltung bei Drittanbieter-KI, Auslagerungsanforderungen, Bewertung von Nutzungsgrenzen u.ä.

Die Einführung solcher Profile ist keine regulatorische Pflicht, wohl aber eine organisatorische Notwendigkeit, um die Anforderungen aus MaRisk, BAIT bzw. DORA und dem EU AI Act künftig zu erfüllen und den bestehenden Anforderungen gerecht zu werden, die auch für KI-basierte Tools und Systeme gelten.

Vorschlag für ein KI-Kompetenzmodell in AFC-Funktionen

Ein praxisorientiertes Kompetenzmodell hilft dabei, Skill-Gaps zu erkennen, Weiterbildungen zu strukturieren und Verantwortlichkeiten besser abzugrenzen. Die folgende Matrix stellt ein mögliches Grundmodell auf Basis von drei Entwicklungsebenen dar.

Kompetenzfeld

Basisniveau

Fortgeschrittenes Niveau

Expertise-Niveau

KI-Verständnis

Kenntnis der Grundbegriffe (ML, Algorithmus, Modell)

Verständnis von Entscheidungslogiken, Schwellenwertsteuerung

Fähigkeit zur kritischen Bewertung agentischer KI

Governance

Kenntnis von Dokumentations- und Prüfpflichten

Anwendung in der Prozessgestaltung

Entwicklung eigener Governance-Policies

Regulatorik

Vertrautheit mit GwG, KWG, MaRisk

Einordnung von EU AI Act & Haftungsregimen

Bewertung regulatorischer Graubereiche und Entwicklung von Prüfstandards

Systembewertung

Nutzung von Reports

Interpretation von Modell- und Validierungsdaten

Fähigkeit zur Auditvorbereitung und Revisionsbegleitung

Eskalation & Kommunikation

Wissen um Melde- und Eingriffswege

Selbstständige Kommunikation mit Management

Schnittstellenverantwortung zu Aufsicht, Revision, Dienstleistern

Ein solches Modell eignet sich auch als Entscheidungshilfe für die Personalauswahl und die Priorisierung von Weiterbildungsmaßnahmen. Es lässt sich in Kompetenzmatrizen, Self-Assessments oder Rollendefinitionen überführen und unterstützt die nachvollziehbare Haftungsabsicherung der Zentralen Stelle durch entsprechende Qualifikation.

Neuvermessung von Verantwortung durch Kompetenznutzung und -aufbau

Die Zentrale Stelle steht im KI-Zeitalter vor der Aufgabe, Verantwortung und Steuerbarkeit neu zu operationalisieren, nicht durch mehr Regeln, sondern durch klare Rollen, Kompetenzen und Kontrollmechanismen. Der Schlüssel liegt in einer personellen und strukturellen Weiterentwicklung:

Der GWB muss vom Fachspezialisten zum technologiekompetenten Risikosteuerer werden.

Die Zentrale Stelle muss interdisziplinär aufgestellt sein, um das komplexe Feld von KI, Recht, Risiko und Governance zu beherrschen.

Institutionelle Haftungsabsicherung beginnt mit individueller Qualifikation und klar definierter Kontrollverantwortung, nicht mit Technikvermeidung.

In den Auslegungs- und Anwendungshinweisen (AuA) für Kreditinstitute (BT KI) formuliert die BaFin unter Ziffer 6 ein einheitliches System von Qualitätskriterien für relevante, DV-gestützte Kontrollprozesse bzw. DV-Systeme für die Geldwäschebekämpfung, die Vermeidung von Terrorfinanzierung und strafbare Handlungen. Gefordert wird eine angemessene, nachvollziehbare, überprüfbare und wirksame Ausgestaltung. Die zentralen Prinzipien sind:

• Dokumentation und Nachvollziehbarkeit

• Funktionsprüfung vor Freigabe

• Verantwortlichkeitszuweisung und Eskalationsfähigkeit

• Kontinuierliche Überwachung

• Angemessenheit und Effektivität der Verfahren

• Schulungen und Sensibilisierung

• Regelmäßige Evaluierung

(Siehe grundsätzlich zu den Anforderungen des BaFin AuA BT Ziffer 6 hier.)

Diese Qualitätskriterien sind technologieagnostisch formuliert und damit unabhängig von der eingesetzten Technologie zu erfüllen. Genau hier beginnt die Herausforderung beim Einsatz von KI.

Die spezifischen Risiken und Funktionsweisen von KI, insbesondere bei autonom lernenden, datengetriebenen oder sogar agentenbasierten Systemen (Unsupervised, Reinforced oder Agentic sowie in Teilen Federated Learning), erfordern eine technische und prozessuale Konkretisierung der AuA BT Ziffer 6-Prinzipien. Der folgende Abgleich zeigt, dass sich alle KI-spezifischen Governance-Elemente als Konkretisierungen interpretieren lassen.

Ein Sonderfall ist die agentenbasierte KI: Für „Agentic AI“-Systeme mit eigenständiger Zieldefinition und Handlungsvollzug gelten die AuA BT Ziffer 6-Prinzipien derzeit als im Grundsatz technisch nicht erfüllbar:

Die Entscheidungsfindung ist nicht jederzeit nachvollziehbar (Verstoß gegen Dokumentationsgebot).

Die autonome Systemlogik ist nicht jederzeit kontrollierbar (Verstoß gegen Überwachungsanforderung).

Emergentes Verhalten kann nicht verlässlich validiert werden (Verstoß gegen Funktionsprüfungsgebot).

Daher ist der operative Einsatz solcher Systeme in der Zentralen Stelle aufsichtsrechtlich de facto zumindest in den Hochrisikobereichen des EU AI Acts ausgeschlossen. Denkbar ist lediglich eine unterstützende, nicht entscheidungsrelevante Nutzung, etwa für Recherchen oder semantische Analysen, wie das beispielsweise in den Bereichen der Enhanced Due Diligence oder auch bei der Fallerstellung und den vorbereitenden Tätigkeiten für eine qualitativ hochwertige Verdachtsmeldung der Fall sein kann.

Zur pragmatischen Umsetzung der AuA BT Ziffer 6-Prinzipien für KI-Prozesse empfiehlt sich eine strukturiert operationalisierte Checkliste, die von der Zentralen Stelle aktiv geführt werden sollte. Diese Checkliste enthält:

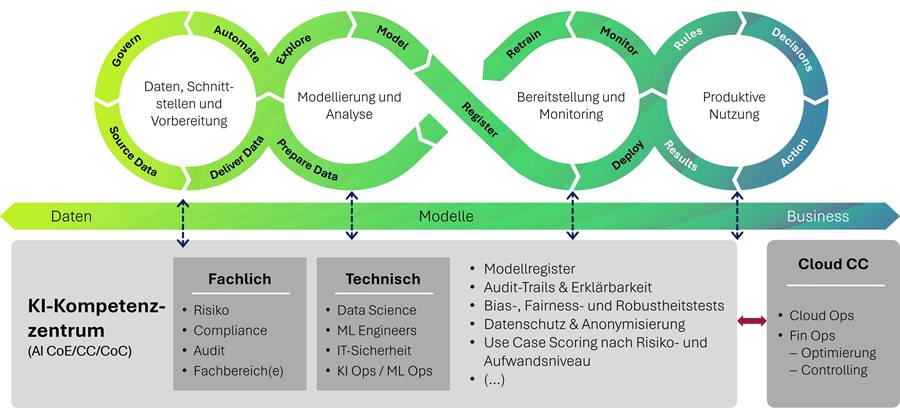

Sie dient in der Form also der internen Verantwortlichkeitsklärung, der aufsichtlichen Nachweiserbringung sowie der persönlichen Enthaftung des GWB, der seine Steuerungspflicht durch dokumentiertes Handeln konkretisiert. Dies ist natürlich nur dann in der Zentralen Stelle zu verorten, wenn es diese Funktion nicht schon in einem ebenfalls zu empfehlenden KI-Kompetenzzentrum (AI CC, AI CoE o.ä.) gibt. Für den unternehmensweiten Einsatz von KI ist dies sinnvoll. Hier sollte die Compliance-Abteilung inhaltlich eng eingebunden werden, um Use Cases nicht wie in der Vergangenheit vor Risiko- und Compliance-Anforderungen zu bewerten und zu priorisieren, sondern danach. Der Aufbau eines solchen KI-Kompetenzzentrums ist schematisch in der nachfolgenden Abbildung skizziert.

Abbildung: Schematischer Aufbau eines AI Center of Excellence (CoE) bzw. Competence Center (CC)

Das Zusammenspiel kann über die Compliance-Abteilung mit einem KI-Kontrollbeauftragten – nicht zu verwechseln mit einem KI-Beauftragten oder AI Officer – erfolgen, um so den Compliance Anforderungen generell, aber auch denen aus der Zentralen Stelle gerecht werden zu können. Die organisatorische Aufhängung eines AI CC/CoE findet sich üblicherweise beim Chief Digital Officer (CDO) oder Chief Risk Officer (CRO) der Bank. Beim CRO ist in der Regel auch schon vorhandene Kompetenz in der Modellvalidierung vorhanden, welches man in einem AI CC/CoE im Bereich der technischen Kompetenz mitnutzen könnte.

Zusammenfassend lässt sich darstellen, dass die Zentrale Stelle KI einsetzen kann, wenn die Prinzipien von AuA BT Ziffer 6 in technologiegeeigneter Form konkretisiert und nachweislich umgesetzt werden. Damit ist KI-spezifische Governance keine gesonderte Verpflichtung, sondern eine bestehende Pflicht zur sachgerechten Ausgestaltung der bestehenden Anforderungen der BaFin. Agentenbasierte KI ist derzeit nicht AuA BT Ziffer 6-kompatibel und daher für den produktiven Einsatz in der Zentrale Stelle nahezu ausgeschlossen. Die schon vorne definierten Ausnahmen sind gültig. Die Zukunft von KI in der Geldwäscheprävention entscheidet sich damit nicht an der Innovationshöhe, sondern vielmehr an der Beherrschbarkeit durch Governance und den sich nach Risiko- und Compliance-Bewertung ergebenden Vorteilen.

Fazit und Handlungsempfehlungen

Der Einsatz von KI in der Zentralen Stelle eröffnet große Effizienzpotenziale, etwa durch Mustererkennung, automatisierte Alert-Priorisierung oder Verhaltensklassifikation. Gleichzeitig verschärft sich die Haftungsarchitektur: Wo menschliche Entscheidungen durch Systeme vorbereitet oder gar ersetzt werden, droht der Verlust von Zurechnungs- und Kontrollfähigkeit – das Fundament jeder rechtlichen Verantwortung.

Sowohl das geltende Recht in Deutschland und der EU als auch die zukünftigen Rahmenwerke, wie die Reform der EU-Produkthaftungsrichtlinie (EU Product Liability Directive), setzen einhellig auf:

und aktive Governance durch Organisation und Funktionsträger.

Der GWB trägt auch bei KI-gestützten Prozessen weiterhin die persönliche Verantwortung für Struktur, Kontrolle und Wirksamkeit der Geldwäscheprävention. Fehler im KI-Einsatz, die auf unzureichender Prüfung, Überwachung oder Reaktion beruhen, begründen haftungsrelevante Pflichtverletzungen. Die Zentrale Stelle steht daher vor einer zweifachen Herausforderung:

Technologie effektiv integrieren, ohne Kontrollverlust zu riskieren.

Governance so operationalisieren, dass Verantwortung auch im KI-Zeitalter prüfbar und haftungssicher wahrgenommen wird.

Daraus lassen sich Handlungsempfehlungen für Praxis, Governance und Strategie ableiten:

Verbot der vollständigen Entscheidungsdelegation konsequent durchsetzen

Kein Einsatz von agentenbasierten Systemen in entscheidungskritischen Prozessen

Systemverantwortung durch dokumentierte Governance absichern

Einführung eines KI-Governance-Dossiers mit vollständiger Nachvollziehbarkeit der KI-Prozesse, Prüfungen und Eingriffe

Definition klarer Verantwortlichkeits- und Eskalationsstrukturen

Etablierung standardisierter Validierungs- und Prüfprozesse mit Revisionsfähigkeit

Kompetenzaufbau institutionalisieren

Entwicklung und Anwendung eines KI-Kompetenzmodells für die Zentrale Stelle oder innerhalb eines AI CC/CoE

Durchführung gezielter Schulungen für GWB, Compliance und AFC-Teams, insbesondere zu Risiken, Kontrollmechanismen und aufsichtsrechtlichen Anforderungen

Einrichtung interdisziplinärer Teams im Rahmen eines AI CC/CoE

Regelbasierte Kontrolle in der Policy verankern

Aufnahme von „No Fully Autonomous Decision“-Klauseln in interne Richtlinien

Konkretisierung von AuA BT Ziffer 6 für KI-Prozesse in Form von technologiegeeigneten Kontrollstandards, die dann nach und nach mit den EU AI Act Regulatory Technical Standards (RTS) nach Erscheinen verfeinert werden können

Aufsichts- und Haftungsfestigkeit regelmäßig evaluieren

Durchführung von Self-Assessments zur KI-Governance in der Zentralen Stelle oder innerhalb eines AI CC/CoE

Frühzeitige Einbindung der Internen Revision und bei Bedarf des Regulators

Etablierung von Frühwarnsystemen für Bias, Fehlalarme und Systemverhalten

Die Entwicklung der KI-Technologie ist dynamisch, ihre aufsichtsrechtliche Integration hingegen langsam und auf Sicherheit bedacht. Die Zentrale Stelle wird in den nächsten Jahren nicht mehr nur ein juristischer Kontrollpunkt sein, sondern ein hybrides Steuerungszentrum aus Governance, Technologie und Risikoethik. Nur so kann die Zentrale Stelle auch in Zukunft das leisten, was ihr der Gesetzgeber abverlangt: die wirksame, integre und verantwortbare Bekämpfung von Geldwäsche und Terrorfinanzierung.

Der Autor:

Dirk Findeisen ist Managing Partner des Beratungs- und Technologieunternehmens msg Rethink Compliance. Er verfügt über mehr als 20 Jahre Erfahrung in den Bereichen Governance, Risk & Compliance (GRC), Datenmanagement, Advanced Analytics und Corporate Performance Management. Findeisen ist Autor zahlreicher Fach- und Buchbeiträge zum Thema Anti-Financial Crime Compliance, ein gefragter Referent auf Fachveranstaltungen und Dozent an mehreren deutschen Hochschulen.

dirk.findeisen@msg-compliance.com

(Möchten Sie beim Thema Geldwäsche auf dem Laufenden bleiben? Dann können Sie sich hier für unseren Newsletter anmelden – kostenlos und unverbindlich)

19. September 2025

Varengold Bank: 3,3 Mio. Euro Bußgeld für 30 verspätete Verdachtsmeldungen

Zusätzlich stellte die BaFin weitere erhebliche Mängel bei der Prävention von Geldwäsche und Terrorismusfinanzierung fest, insbesondere bei der Durchführung von Geschäften mit Iran-Bezug. Die BaFin hat deshalb angeordnet, dass das Institut angemessene und geeignete Maßnahmen ergreifen muss, um diese Mängel zu beseitigen.

Außerdem hat die BaFin gegen die Varengold Bank AG mit Bescheid vom 26. Februar 2025 ein Zwangsgeld in Höhe von 500.000 Euro festgesetzt. Hintergrund sind zwei Verstöße im Zusammenhang mit Transaktionen mit „Payment Agents“ und sonstigen Dritten mit Iran-Bezug.

9. September 2025

C24 Bank im Visier der BaFin wegen schwerer Compliance-Mängel

Die Direktbank C24, Teil der Check24-Gruppe, steht wegen vermehrter Betrugsfälle und gravierender Defizite in der Geldwäscheprävention weiterhin unter verschärfter Aufsicht, nachdem bereits mehrere Maßnahmen seitens der BaFin ergriffen wurden. Eine interne Quelle berichtet laut dem Handelsblatt von chronischer Überlastung bei der Bearbeitung von Verdachtsmeldungen und fehlender Risikokultur. Die Bank soll laut Insider zu den zehn häufigsten Absendern von Verdachtsmeldungen gehören, obwohl sie vergleichsweise klein ist.

5. September 2025

BaFin BT 6: Anforderungen als Chance für stabile AML-Systeme

Nicht selten werden Anforderungen von Aufsicht und Gesetzgeber als zusätzliche Bürde und Kostenfaktor im Compliance-Umfeld betrachtet. Die Umsetzungs- beziehungsweise Überprüfungsanforderungen aus dem BaFin AuA Besonderer Teil – Kapitel 6 (nachfolgend kurz BT 6) können aber auch als Grundlage oder Hilfestellung verstanden werden, welche wesentlich helfen, die Monitoring- und Screening-Systemlandschaft stabil und robust zu betreiben. Die frühzeitige Berücksichtigung der BT 6 Anforderungen können insbesondere bei System-Neueinführungen einen Grundsockel bilden, um im Business-as-Usual-Modul effektiv und ohne Feststellungen zu bleiben.

Alter Wein in neuen Schläuchen? Hintergrund BT 6.2.3

Die im Juni 2021 von der BaFin veröffentlichten Auslegungs- und Anwendungshinweise zum Geldwäschegesetz – Besonderer Teil für Kreditinstitute (nachfolgend kurz BaFin AuA) konkretisierten erstmalig spezifische Anforderungen an die Eignung und Ausgestaltung der Monitoring- und Screeningsysteme der Institute, wobei der Fokus der BaFin Auslegungshinweise auf dem Geldwäschemonitoring, der Prüfung der politisch exponierten Personen (PeP) und der Adverse Media-Prüfung liegt. Nach dem ersten Lesen der Absätze im relevanten Kapitel 6 („Monitoringsysteme“) kann der Eindruck entstehen, dass hier lediglich bereits bestehende Anforderungen der Aufsicht noch einmal wiederholt wurden.

Geldwäscheanforderungen inklusive der betroffenen Systeme sind allerdings kein neuer Prüfungsfokus und wurden unter anderem als Teil der Jahresabschlussprüfung schon seit langem vom Prüfer betrachtet.

Anders als man beim schnellen Lesen über die Auslegungshinweise vermuten kann, verbirgt sich in Kapitel 6.2.3 („Funktionsfähigkeit der Datenverarbeitungssysteme“) jedoch die konkrete Anforderung einer regelmäßigen Überprüfung durch unabhängige Dritte.

Nach wie vor führen Fragen wie die Bedeutung der Regelmäßigkeit, der Definition, wer unabhängiger Prüfer ist und was der Fokus dieser Überprüfung ist, die häufig auch fälschlicherweise als Systemvalidierung bezeichnet wird, bei Instituten zu Interpretationsproblemen.

Aber warum?

Interpretationsherausforderungen in der Praxis

Auch noch knapp vier Jahre nach der Veröffentlichung erhalten Prüfungs- und Beratungsunternehmen Anfragen zur erstmaligen Überprüfung der Systeme in Instituten. Blickt man in die IT- und Compliance-Vorgaben für den Systembetrieb der Institute, werden die BT 6 Anforderungen nicht immer explizit als eigenständiger Anforderungsblock konkret benannt.

Daneben wird häufig die Frequenz hinterfragt. „Regelmäßig“ lässt sich auf einen mindestens zweijährigen Rhythmus umstellen, sofern keine wesentlichen Veränderungen an den Systemen vorgenommen wurden. Durch Änderungen an den Systemen kann auch eine kürzere, erneute Überprüfung notwendig werden.

Hauptfragestellung in der Praxis ist bei den Instituten aber meist der Systemumfang und der Überprüfungsumfang. Der BT 6 zielt primär auf die Geldwäsche-Monitoringsysteme ab, inkludiert aber PeP- und Adverse Media-Prüfung, sowie indirekt in der Regel auch den Sanktionsfilter als solchen, da dieser in der Praxis meist im selben System zusammengefasst ist. Über die Einbeziehung der sonstigen strafbaren Handlungen werden auch die Systembausteine zur Betrugsprävention in den Betrachtungsfokus gerückt.

Die BT 6 Anforderungen unterscheiden zudem nicht zwischen der Überprüfung von Neu- oder Bestandskunden und Transaktionen.

Neben der Frage des „wie oft“ und „welches System“ könnte auch interpretiert werden, dass Kern der Überprüfung das Regel- und Szenarien-System der Monitoring- und Screeningsysteme ist.

Aus dem Abschnitt 6.2.3 leitet sich jedoch ein anderer Schwerpunkt ab: Die Integration der Anwendung in das IT-Ökosystem des Instituts einschließlich Datenversorgung, Hardwareausstattung, IT-Notfallmanagement und Security. Kern der Überprüfung ist somit die Sicherstellung einer vollständigen Datenbelieferung und eines geregelten, stabilen IT-Betriebs; ergänzt um Aspekte wie Governance, Mitarbeitende und Reporting.

Die Anforderungen erfordern zudem keine vollumfängliche Detailevaluation beispielsweise von Datenströmen durch umfangreiche Stichproben aller Datenquellen und Systeme, Schnittstellen und APIs, sondern eine Überprüfung der grundlegenden Abläufe und Kontrollen durch den Geldwäschebeauftragten. Unsere Erfahrung hat bestätigt, dass eine Ausweitung der Überprüfung (zum Beispiel mit zusätzlichen Stichproben) Probleme unter anderem in der Datenversorgung der Systeme aufdecken kann, welche durch die Mindestanforderungen nur bedingt oder stark zeitverzögert aufgedeckt werden.

Abbildung 1: Fokus der Aufsicht, Interpretationssicht vieler Institute und sinnvolle Ergänzungen; Bildquelle: Deloitte

Im obigen Abbild sind die Kernanforderungen des BT 6 überblicksartig hinterlegt, ergänzt um Erweiterungsstufen und Ergänzungen. Grundsätzlich kann eine BT 6.2.3 Überprüfung auch als Startpunkt genutzt werden, um die Geldwäsche (GW)-Systeme und die darin enthaltenen Szenarien, Schwellenwerte und Einstellungen einer 360°-Evaluation zu unterziehen. Hieraus kann ein Mehrwert in der operativen Prozessdurchführung gewonnen werden: Dazu zählt die Optimierung des Systems in Bezug auf Daten- und Datenqualität sowie die Verfeinerung von Szenarien- und Filterregeln, um relevante Auffälligkeiten zu identifizieren und ergänzend False-Positives zu reduzieren.

Wichtige Aspekte für eine effektive Review-Praxis

Mit dem BT 6 verbundene Beratungs- und Überprüfungsprojekte der vergangenen Jahre haben verschiedene Optimierungspunkte und Herausforderungen aufgezeigt, welche institutsübergreifend relevant sind. Auch hat sich bei Einführungs- und Anpassungsprojekten von Softwarelösungen ein breites Spektrum an Schwerpunkten herauskristallisiert, welche nachfolgend kurz beleuchtet werden.

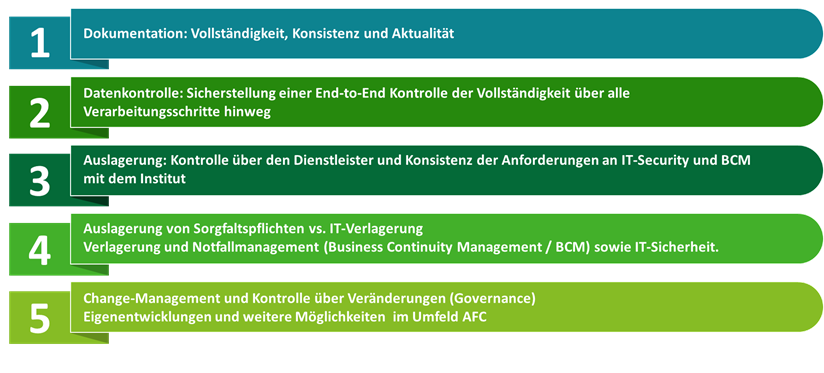

Dokumentation: Vollständigkeit, Konsistenz und Aktualität

Eine der ersten Schritte des Reviews ist in der Regel die Sichtung der bestehenden Dokumentation und Nachweise. Klassisch werden bei diesem ersten Schritt der Überprüfung verschiedenste Dokumente beim betroffenen Institut angefragt.

Qualitätskriterien in Bezug auf die Dokumentation an sich sind:

Verfahrensdokumente, technische Beschreibungen zu Datenanbindungen etc. Aktualität, Vollständigkeit der Freigaben (Status „Final“) sowie eingehaltene Review-Zyklen.

Die relevanten Dokumente sind beim jeweiligen Institut den Mitarbeitenden zugänglich (beispielsweise veröffentlicht im Intranet).

Die Dokumente enthalten bei Zuständigkeiten und Rollen (sofern immer möglich) Abteilungs- und Rollenbezeichnungen.

Dokumente sind in sich konsistent und es treten keine Widersprüche bei verschiedenen Dokumenten in Bezug auf beispielsweise Zuständigkeiten und IT-Zusammenhänge auf. Das gesamte Prozessrahmenwerk wird nicht selten als zusammenhängendes Paket aktualisiert, um Inkonsistenzen und veraltete Verweise etc. zu vermeiden.

Abbildung 2: Schwerpunkt & Herausforderungen in der Praxis; Bildquelle: Deloitte

Auch in Zeiten von Digitalisierung und Automatisierung spielen fachkundige Mitarbeitende im Institut eine wichtige Rolle beim stabilen Betrieb der Monitoring- und Screeninglösung. Die Anforderungen fokussieren hier insbesondere auf die für den Betrieb und die Konfiguration relevanten Rollen und Mitarbeitenden und stellen fachliche Kompetenz sowie ausreichende Ressourcenausstattung in den Vordergrund.

Spezialkenntnisse über die jeweiligen genutzten Lösungen beziehungsweise erfahrene Mitarbeitende mit den entsprechenden Berechtigungen sind Schlüsselfaktoren für einen stabilen Systembetrieb. Die genauen Anforderungen an die Vergabe von Berechtigungen sollte daher eng mit dem Schulungskonzept verknüpft sein und formell definierte Anforderungen sollten mit der Berechtigungsvergabe an Mitarbeitende verbunden sein. Fehlen qualifizierte, routinierte Mitarbeitende, können folglich Fehler im operativen Betrieb der Lösung oder auch der Konfiguration entstehen. Parallel dazu zeigt sich der Fachkräftemangel auch bei der Betreuung und dem Betrieb der Monitoringsysteme.

Grundsätzlich sollte eine Konzentration auf wenige Schlüsselressourcen für Kern-Prozesse in den AML-Lösungen und administrative Aktivitäten (beispielsweise bei der Freigabe von Parametern) wo möglich vermieden werden, eine adäquate Ressourcenausstattung auch beim Fachpersonal ist zu planen.

So können Verzögerungen bei Changes und Backlogs, aber auch kritische Fehler in der Administration und Betreuung der Monitoring- und Screeninglösungen durch krankheitsbedingte Ausfälle, Urlaubsabwesenheiten und die generelle Arbeitsbelastung in der Compliance-Linienorganisation vermieden werden.

Datenkontrolle: Sicherstellung einer End-to-End-Kontrolle der Vollständigkeit über alle Verarbeitungsschritte hinweg

Neben der technischen Ressourcenausstattung der relevanten Systeme liegt ein Augenmerk auf der Sicherstellung der korrekten und vollständigen Datenbelieferung aus den dafür notwendigen Vorsystemen wie KYC/Kundenmanagement, Kernbankensystem oder Transaktionssysteme.

Hierbei geht es um weit mehr als nur die Sicherstellung der Datenvollständigkeit an der Schnittstelle zu der Monitoring-, Screening- beziehungsweise Fraud-Lösung. Es muss über die Lieferstrecke der verschiedenen Quellsystemen über gegebenenfalls zwischengeschaltete Datenbanken eine Vollständigkeit der relevanten Kunden beziehungsweise Transaktionen sichergestellt sein.

Insbesondere stark fragmentierte Systemlandschaften mit historischen (Kunden-) Datenbeständen in dezentralen Anwendungen stellen hierbei eine der größten Herausforderungen dar. Daneben ist die Frage nach der Definition des „Kunden“ häufig eine fachlich-technische Herausforderung. Für Screening-Themen wie Sanktionen geht die Notwendigkeit der Überprüfung über den eigenen Kundenbestand hinaus und erweitert sich auch auf Dritte, welche im Zuge einer Transaktion einen Mittelzufluss erhalten würden. Als zielführend hat sich eine vollständige Dokumentation der Datenflüsse von den Quellsystemen hin bis zum Monitoring- und Screeningsystem als hilfreich für die BT 6 Überprüfung aber auch den Tagesbetrieb gezeigt. Egal ob in Excel- oder einer anderen Dokumentationsform: Der Datenfluss muss auf der Ebene der einzelnen Attribute nachvollziehbar sein, Filter und Verarbeitungsprozesse an Schnittstellen und Datenbanken und Co. müssen transparent und Zuständigkeiten und Kontrollen klar ersichtlich sein.

Die Datenqualität sowie die Qualität der Datendokumentation der verschiedenen Systeme und ihrer Datenstrukturen sind von hoher Bedeutung. Besonders das Fachwissen über die Datenarchitektur spielt bei der Auswahl der richtigen Attribute für Filter- und Sortiervorgänge eine entscheidende Rolle. Es ist wichtig sicherzustellen, dass Entscheidungen zu Schnittstellen-Attributen und deren fachlicher Bedeutung auf fundiertem Wissen basieren. Dies minimiert das Risiko, fehlerhafte Datensätze im Monitoring oder Screening zu verwenden.

In fragmentierten Systemlandschaften gibt es aus historischen Gründen häufig keine eindeutige Entscheidung zur Trennung zwischen juristischen und natürlichen Personen. Werden dafür „Hilfsattribute“ oder Kombinationen hieraus herangezogen, kann das richtig sein – muss es aber nicht. Betrachtet man dieses Beispiel und untersucht die Ursachen für eine falsche Interpretation zum Beispiel bei der PEP-Prüfung eines vermeintlichen Unternehmens, sind fehlende Eingabemöglichkeiten in den Vorsystemen häufig die Ursache. Eine konsistente Datenarchitektur im Institut mit klaren Vorgaben zu Attributen und deren Werteausprägungen ist daher nicht nur für AML- und Sanktionsfragestellungen entscheidend. Beispielhaft hierfür sind klare Kennzeichen für Einzelpersonen vs. Gemeinschaftskonten. So kann verhindert werden, dass aufgrund fehlerhafter Interpretation aus anderen Datenmerkmalen zum Beispiel im PeP-Filter eine vermeintlich juristische Person nicht gegen die einschlägigen Listen geprüft wird. Ähnliche Fehlerstrecken sind in der Praxis beispielsweise auch beim Datum der Accountanlage oder der Trennung zwischen Interessenten und tatsächlichem Kunden zu vermeiden.

Für die Überprüfung stellen daher die Nachvollziehbarkeit der Datenströme und die Zusammensetzung des Datenhaushaltes über die verschiedenen Systeme eine Kernanforderung dar. Je besser sich Datenherkunft, mögliche Ausprägungen und das Mapping auf Datenfelder und Tabellen nachvollziehen lassen, desto geringer sind Fehlerrisiken bei der Implementierung. An diesem Punkt gibt es wiederum eine Verbindung zum operativen Management der IT-Systeme: Wie wird sichergestellt, dass bei Veränderungen in der Systemlandschaft die Datenbelieferung vollständig bleibt?

Neben der Sicherstellung von initial korrekt aufgesetzten Datenstrecken und Schnittstellen stellen besonders die Kontrollmechanismen für eine vollständige Datenbelieferung ein Schwerpunktthema dar. Besonders die Frage nach den verfügbaren Kontrollmöglichkeiten für den Geldwäschebeauftragten (GWB), um Lücken in der (täglichen) Datenbelieferung zu erkennen, stehen im Fokus.

In Bezug auf die Überprüfung der Datenvollständigkeit darf sich der GWB nicht nur auf Kontrollen zwischen Liefer- und Monitoring- und Screeningsystem fokussieren, sondern muss die gesamte Lieferkette in die risikoorientierte Betrachtung einbeziehen. Hierfür sollten möglichst täglich oder bei jedem Import-Export-Vorgang die Mengen zwischen der jeweiligen Datenquelle und den tatsächlich eingelesenen Datensätzen (technisch) abgeglichen und im Abweichungsfall eskaliert werden. Die alleinige Überprüfung auf die reine Vollständigkeit der Datensätze / Datenzeilen ist aber nicht ausreichend, da i.d.R. zusätzliche Datenattribute wie das oben bereits herangezogene Datenmerkmal zur Trennung nach juristischer und natürlicher Person für die eigentliche Überprüfungsqualität im Pep- und Sanktionsfilter wesentlich ist.

Wie kann also auch die Vollständigkeit der relevanten Lieferattribute innerhalb eines Datensatzes zeitnah evaluiert werden?

Für die Beantwortung dieser Frage ist ein kurzer Blick auf die möglichen Ursachen notwendig. Nicht selten führen Eingabeänderungen in den Frontsystemen (zum Beispiel im Customer Management) dazu, dass Datenfelder leer sind und wiederum für diesen einzelnen Kunden am Liefertag ein Attribut leer sein kann (sofern es sich nicht um ein Pflichtfeld handelt).

Treten hingegen für eine Vielzahl von Kunden an einem Tag eine auffällige Häufigkeit von fehlenden Attributen auf, liegt dies meist an technischen Problemen wie vorangegangenen Anpassungen an Eingabemasken, Auswahlmöglichkeiten, Datentypen und weiterem.

Sollten auffällige Abweichungen in der Datenbelieferung auftreten, sind statistische Verfahren als Teil des Importvorganges notwendig, welche einen Alert oder Incident generieren, sofern zu einem Vergleichszeitpunkt (zum Beispiel Vortag oder Monatsdurchschnitt) Dateninhalte unter einer Schwelle liegen.

Im Fokus einer Überprüfung stehen zusätzlich mögliche Datenausschlüsse. Diese betreffen die zugelieferten Kunden und Transaktionen, aber auch Ausschlüsse in Datenlisten wie PeP und anderen Kategorien. Neben einer schlüssigen, risikoorientierten Herleitung von Filterkriterien (zum Beispiel welche SWIFT-Nachrichtentypen für die Überwachung relevant sind und warum gegebenenfalls nicht) spielt wiederum die Etablierung von Mechanismen und Kontrollen eine wichtige Rolle, welche sicherstellen sollen, dass bei technischen aber auch bei fachlichen Veränderungen eine Überprüfung der systemseitigen Ausschlüsse vorgenommen wird (Stichwort Integration Change-Management). Der GWB sollte daher eng in den Neu-Produkt-Prozess integriert sein und zum Beispiel als Teil der jährlichen Risikoanalyse seine Ausschlüsse und Annahmen kritisch überprüfen und gegebenenfalls in den Systemen nachjustieren.

Auslagerung: Kontrolle über den Dienstleister und Konsistenz der Anforderungen an IT-Security und BCM mit dem Institut

Mit Blick auf den eigentlichen IT-Betrieb und die Wartung und Betreuung der betroffenen Anwendungen greifen Institute nicht selten auf externe Dritte beziehungsweise die IT-Dienstleister ihrer Gruppe zurück. Die Spannbreite der Verlagerung reicht von einem reinen IT-Betrieb bis hin zur Auslagerung von Sorgfaltspflichten gemäß § 17 GWG.

Für den IT-Dienstleister gelten grundsätzlich unabhängig des Umfanges der Verlagerung die gleichen Anforderungen, in der Praxis werden jedoch gesonderte Aktivitäten und Schwerpunkte vorgenommen.

Als Teil der Überprüfung werden daher neben den Vertragswerken, Servicekatalogen und Leistungsscheinen insbesondere die Schnittstellen zum Dienstleister in den Fokus gerückt. Kernfrage ist, ob bei Incidents, Notfällen, Changes und Datenproblemen der GWB des Instituts zeitnah eingebunden wird und jederzeit die Steuerungshoheit für die ihn betroffenen Pflichten innehält.

Auslagerung von Sorgfaltspflichten vs. IT-Verlagerung

Es ist entscheidend, dass in den Service Agreements und Leistungsbeschreibungen mit dem Dienstleister der konkrete Umfang klar definiert wird und Zuständigkeiten eindeutig abgegrenzt sind. Konkrete Leistungsscheine mit einer klaren Aufgabenbeschreibung sollten erstellt werden, um Grauzonen zu vermeiden und die Transparenz zu gewährleisten. Je nach Reifegrad des Auslagerungsmanagements und der Compliance-Organisation sollten die exakten Aufgaben und Befugnisse klar und schriftlich fixiert und die Entscheidungskompetenz eindeutig definiert sein. Sind in der Praxis Abweichungen zwischen zum Beispiel Leistungskatalog und gelebter Prozesspraxis vereinbart, müssen diese nachvollziehbar und konsistent über alle Dokumente hinterlegt werden. Insbesondere dann, wenn der Dienstleister mehr als einen reinen IT-Betrieb übernimmt und auch in die operativen Compliance-Prozesse eingebunden ist, bestehen Zweifel an einer reinen IT-Verlagerung. Häufig sind die Dienstleister in die Vorklärung von Treffern involviert, was wiederum auf eine Auslagerung hindeutet.

Verlagerung und Notfallmanagement (Business Continuity Management / BCM) sowie IT-Sicherheit.

Die u.a. aus der MaRisk abgeleiteten Anforderungen an das Risikomanagement der IT spielen eine wichtige Rolle auch im Umfeld der Geldwäsche-Systeme. Die vom Institut vorgenommene Schutzbedarfseinwertung und die dazugehörige Definition der Kritikalität der AML-Systeme inklusive der Anforderungen an Wiederherstellungszeiten, maximaler Ausfallzeit, etc. werden auch von den Auslegungshinweisen aufgegriffen und fließen folglich in die Überprüfung ein. Zwar ist kurzzeitig die Aufrechthaltung der Geschäftsprozess mit entsprechenden, aufwändigen Mitigationsmaßnahmen möglich (zum Beispiel Definition von manuellen Prüfungen für betriebsrelevante Transaktionen), über einen Zeitraum von mehr als ein bis zwei Tagen kann aber aus Ressourcen- und Risikogesichtspunkten kein Betrieb erfolgen. Institutsspezifisch kann lediglich abgeleitet werden, ob und eventuell wie lange ohne die Systeme operativ gearbeitet werden kann, sowie welche Einschränkungen, wie ein Stopp von Auszahlungen von Finanzmitteln, überhaupt realistisch sind.

Hier ergeben sich in der Praxis zwei Schwerpunkte der Überprüfung: Einerseits, ob der GWB in die Einstufungen (aktiv) eingebunden ist, und andererseits, wie die Business Continuity-Maßnahmen auszusehen haben, welche sich hieraus ableiten. Besonders bei ausgelagertem Betrieb der Systeme müssen diese Anforderungen vertragsseitig berücksichtigt sein.

Häufig zeigt sich bei der Sichtung der relevanten Vertragsbestandteile, dass zwar entsprechende (Sicherheits-) Zertifizierungen des Dienstleisters und Nachweise wie ISAE 3402 vorliegen, die Anforderungen der Bank an IT-Sicherheit und BCM aber nicht deckungsgleich mit den SLAs im Vertrag sind.

Kritisch sind insbesondere im Krisenfall die Kommunikationsabläufe zwischen IT-Verantwortlichen und dem GWB. Bei IT-Auslagerungen wird die Kommunikation häufig über das Auslagerungsmanagement oder andere zentrale Steuerungsfunktionen in den Instituten vorgenommen. Auch hier muss sichergestellt werden, dass der GWB (oder seine Stellvertreter) direkt informiert beziehungsweise einbezogen wird.

Change-Management und Kontrolle über Veränderungen (Governance)

Auch wenn Begriffe wie Change-Management, Release Management, Incident und ähnliche nicht unbedingt Kernbestandteil des Sprachportfolios des GWB sind, sind diese ITIL (IT Infrastructure Library) geprägten Begriffe und die dahinterliegenden Prozesskonzepte essenziell für einen stabilen und konsistenten Betrieb der AML-Systeme.

Wie bereits mehrfach angemerkt, spielt die Einbindung der relevanten Rollen in der Compliance-Organisation bei fachlichen und technischen Veränderungen eine wichtige Rolle.

Folgende Aspekte sind in der Praxis besonders zu beachten:

Der GWB ist in die relevanten Change Boards integriert

Änderungen an vorgelagerten IT-Systemen und DWHs werden konsistent an alle Stakeholder inkl. GWB kommuniziert

Optimierung der Impact-Analysen und des Testings der Veränderungen (end-to-end entlang der Lieferstecken)

Die Einbindung bei fachlichen Anpassungen (inkl. neuen Produkten) wird in den Governance-Prozessen definiert

Direkte Einbindung bei Veränderungen bei Dienstleistern

Eigenentwicklungen und weitere Möglichkeiten im Umfeld AFC

Allgemein ging der Trend in den letzten Jahren sehr stark in die Nutzung von markterprobten Compliance-Lösungen. Nur noch in wenigen Sonderfällen werden individuelle Lösungen von den Banken für Spezialfälle entwickelt und betrieben. Dies liegt primär am hohen Reifegrad dieser in Bezug auf Performance und fachlich-technische Features; auch wenn man bei älteren Release-Versionen zumeist bei der Performance der Trefferqualität Abstriche machen muss. Bedingt durch die rasche Etablierung von KI-gestützten Lösungsansätzen auch in der Finanzindustrie versuchen auf der anderen Seite Institute AFC-Lösungsbausteine selbst weiterzuentwickeln und meist als „Add-on“ an die bestehende Lösungslandschaft zu integrieren. Hier sind u.a. agentenbasierte Lösungsbausteine sowie GenAI-gestützte Dokumentengenerierung punktuell bereits im Einsatz.

Aus Sicht des BT 6 liegt bei Eigenentwicklungen ein besonderes Augenmerk auf dem Change-Management und der Testing-Umsetzung. Auch selbst entwickelte Lösungen benötigen Wartung und Weiterentwicklung, welche gesteuert und getestet werden müssen. Je nach Bank und deren IT-Prozessframework sind die Testing-Anforderungen unterschiedlich streng ausgelegt und können zu Lücken (auch in der Überprüfung) führen.

Ein Stolperstein in Bezug auf Eigenentwicklungen kann bei IDV-nahen Lösungen mittels MS Access und Excel (mit Scripten und anderen einfachen Programmieransätzen für die Logik) liegen. Solche Anwendungen müssen analog zu komplexen Softwareentwicklungsprojekten gemäß der IT-Vorgaben umgesetzt werden. Für den späteren Betrieb dieser „Light“-Lösungen muss zudem der Zugriffsschutz gewährleistet werden, Änderungs- oder sogar Überschreibemöglichkeiten der Dateien reguliert werden.

Ausblick

Nicht transparent ist, ob und wann die Aufsicht das Themengebiet aus den Auslegungshinweisen zum Thema Monitoring novelliert oder ob bzw. wie konkret auf europäischer Ebene technisch-prozessuale Anforderungen an die Institute bzw. die Systeme definiert werden. Nachschärfungen und Abstimmungen von Seiten der BaFin erfolgen in der Regel primär über das Institut der Wirtschaftsprüfer (IDW).

Da die Zuständigkeit für das Themenfeld Sanktionen nicht bei der BaFin, sondern bei der Bundesbank liegt, sind gegebenenfalls auch von dieser Seite weitere Konkretisierungen neben den bestehenden Veröffentlichungen wie dem Merkblatt zur Einhaltung von Finanzsanktionen (zuletzt aktualisiert 2024) zu erwarten oder sogar eine langfristige Konsolidierung der Zuständigkeiten und daraus folgenden Konsolidierungen der Anforderungen.

Insbesondere Anforderungen in Bezug auf das Spannungsfeld KI – GenAI im Geldwäscheumfeld und deren Umsetzung in IT-Systemen – könnte den verpflichteten Instituten zu mehr Klarheit verhelfen. Da der Fokus der AuA BT-Veröffentlichung(en) auf Kreditinstituten liegt, bleibt auch abzuwarten, ob gleichartige Anforderungen an Versicherungen und weitere Finanzmarktakteure mit Geldwäsche- und Sanktionsbezug gestellt werden.

Auch wenn die Einhaltung der Anforderungen aus den AuA BT 6 Zeit- und ressourcenintensiv für die Institute scheint: Sie helfen neben der Vermeidung von Feststellungen auch, das Fundament für eine dauerhaft hohe Qualität der Anti-Geldwäsche-, Sanktions- und Betrugsmechanismen sicherzustellen sowie langfristig robust auf neue Herausforderungen der Finanzkriminalität reagieren zu können.

Autoren:

Peter Schadt

Partner Deloitte / Financial Crime

Sebastian Hainzl

Senior Manager Deloitte / Financial Crime

(Möchten Sie beim Thema Geldwäsche auf dem Laufenden bleiben? Dann können Sie sich hier für unseren Newsletter anmelden – kostenlos und unverbindlich)

23. August 2025

Wenn die KI irrt – Haftungsszenarien und Kontrollpflichten für Geldwäschebeauftragte

Teil 2 der Serie zur KI-Governance in der Geldwäscheprävention

Der erste Teil dieser dreiteiligen Serie hat die Rolle der Zentralen Stelle und des Geldwäschebeauftragten (GWB) im Spannungsfeld von Technologieeinsatz, regulatorischer Verantwortung und menschlicher Letztverantwortung beleuchtet. Dabei wurde deutlich: Der Einsatz von KI kann zwar Prozesse beschleunigen, entbindet aber keinesfalls von der Haftung – im Gegenteil.

Der zweite Teil führt diese Analyse nun konsequent weiter: Es werden konkrete Haftungsszenarien beim Einsatz von KI in der Zentralen Stelle betrachtet und der Rechtsrahmen eingeordnet – von aktuellen Grundlagen über anstehende Regulierungen bis hin zu wissenschaftlichen Diskussionen. Zudem werden die Anforderungen an Kontrollhandlungen und die Dokumentation beschrieben, und praxisrelevante Leitplanken für die persönliche Haftungsvermeidung des GWB formuliert. Im Fokus steht dabei auch der Sonderfall agentenbasierter Systeme.

Gegenwärtige Haftungsdogmatik

Die gegenwärtige Haftungsdogmatik in Deutschland und der EU folgt einer dreiteiligen Struktur, die auch auf KI-Systeme zunehmend Anwendung findet.

Hierbei wird geprüft, ob ein Akteur durch Verletzung einer Sorgfaltspflicht schuldhaft einen Schaden verursacht hat. Im KI-Kontext liegt das Risiko in:

Unzureichender Kontrolle oder Überwachung des KI-Systems (Organisationsverschulden)

Blindem Vertrauen in KI-Ergebnisse ohne Plausibilisierung

Unterlassener oder fehlerhafter Modellvalidierung oder Systemfreigabe

Die Haftung trifft typischerweise:

Den schuldhaft verursachenden Mitarbeiter (insb. GWB als Verantwortlichen der Zentralen Stelle)

Die Geschäftsleitung bei strukturellem Governance-Versagen

Gefährdungshaftung (z. B. analog zu § 7 StVG)

Im Zivilrecht existiert kein allgemeines Gefährdungshaftungsregime für KI. Gleichwohl wird diskutiert, ob bestimmte KI-Systeme, insbesondere solche mit autonomem Verhalten, als latent gefährdend zu klassifizieren sind.

Gerade bei agentischer KI entsteht ein Zurechnungsdefizit, da deren Verhalten nicht mehr vollständig vorhersagbar ist. Die juristische Kritik erkennt darin ein haftungsrechtlich bedenkliches Maß an Kontrollverlust.

Software, also auch KI, fällt unter das Produkthaftungsrecht. Ein Produktfehler liegt z. B. vorbei:

fehlerhaftem Training des KI-Systems,

Verwendung ungeeigneter Datenquellen,

unterlassenen notwendigen Updates.

Mit Blick auf agentenbasierte KI stellt sich ein neuartiges Problem: Wenn ein System durch eigenständiges Lernen („unsupervised“ oder „reinforcement learning“) ein Verhalten entwickelt, das nicht durch Entwickler oder Betreiber vorhergesehen wurde, droht eine „nichtsteuerbare Haftungslücke“. In der gegenwärtigen Rechtspraxis wird dies nur dann produktrechtlich sanktioniert, wenn nachgewiesen werden kann, dass das Unternehmen das System unzureichend kontrolliert oder gewartet hat.

Geplante Regulierungen bzw. Änderungen

Zu Haftungsfragen sind folgende Änderungen in Planung bzw. Vorbereitung:

AI Act (EU-Verordnung 2024)

Der AI Act verfolgt einen risikobasierten Ansatz. Systeme wie KI-gestütztes Transaktionsmonitoring oder Screening gelten in Verbindung mit den von Bundesbank und BaFin bereitgestellten Dokumenten zum Thema KI als potentielle „high-risk AI“. Betreiber müssen:

Transparenz, Nachvollziehbarkeit und Logging sicherstellen,

technische Robustheit garantieren.

Agentenbasierte Systeme sind aufgrund ihrer adaptiven Zielverfolgung grundsätzlich als besonders risikobehaftet einzustufen. Je nach Kontext wären sie gemäß AI Act vollständig unzulässig oder äußerst streng reguliert.

AI Liability Directive – AILD (KI-Haftungsrichtlinie)

Die Richtlinie sieht keine eigene Haftungsgrundlage vor, sondern regelt:

Beweiserleichterungen bei Schadensersatzklagen gegen KI-Betreiber,

Offenlegungspflichten zu Systemprotokollen und Entscheidungspfaden.

Für agentische KI bedeutet das: Wenn Unternehmen keine klaren Logs oder Entscheidungspfade liefern können, greift eine Beweislastumkehr. Der Schutz vor Haftung hängt direkt an der Fähigkeit, das Verhalten der KI zu rekonstruieren, was bei emergentem Verhalten kaum möglich sein wird.

Reform der Produkthaftungsrichtlinie (2022/0302 COD)

Der Fehlerbegriff wird hier auf lernfähige Software erweitert. Hersteller haften auch bei:

fehlerhaftem Lernen (z. B. durch schlechte Daten),

unterlassener Wartung,

unzureichendem Risikomanagement.

Dies trifft agentische KI mit voller Wucht. Da das Verhalten teils nicht vorhergesagt, aber kausal auf Lernprozesse zurückgeführt werden kann, besteht ein erhöhtes Herstellerhaftungsrisiko, das auch auf Betreiber durchgreifen kann.

Wissenschaftliche Perspektiven

Seit den letzten Jahren findet sich eine zunehmende Anzahl an Fachartikeln und Buchpublikationen, die sich mit den Haftungslücken im Kontext von KI-Anwendungen befassen und Vorschläge unterbreiten, diese Lücken zu schließen. Drei Perspektiven sind hier führend:

Algorithmic Accountability

Reyes fordert ein spezifisches Haftungsregime für KI, das Entscheidungsdesign und Trainingsverantwortung in den Mittelpunkt rückt. Für agentenbasierte KI schlägt er ein „responsibility-by-architecture“-Modell vor, bei dem Systemverantwortung normativ konstruiert wird, auch wenn keine individuelle Steuerung mehr vorliegt [Reyes, C.L., Autonomous Corporate Personhood, Washington Law Review, 2021, in Zusammenhang mit Reyes, C.L., Autonomous Business Reality, Nevada Law Journal, 2021].

Organisationale Verantwortung

Nissenbaum, Brey, betonen, dass strukturelle Verantwortung nur dann sichergestellt werden kann, wenn normative Prinzipien (z. B. Fairness, Erklärbarkeit, Datenschutz) von Anfang an systematisch in technische, organisatorische und soziale Prozesse integriert werden – nicht erst bei Vorfällen oder Haftungssituationen. Hierauf bauen vor allem die Standardisierungs- und Normierungs-Institutionen auf und leiten daraus eine Verantwortlichkeitsarchitektur bestehend aus Rollenmodellen, Verfahrensanweisungen und Kontrollrahmen ab. [Nissenbaum, H., Accountability for Privacy via Institutional Design, 2001; Brey, Ph., Ethics of Emerging Technologies, 2012; sowie weiter IEEE, Ethical Aspects of Autonomous and Intelligent Systems, 2019].

Autopoietische Systeme

Teubnersieht in selbstreferenziellen Systemen wie agentischer KI ein „Rechtsvakuum“: Sie erzeugen Entscheidungen jenseits menschlicher Kontrolle, ohne selbst rechtsfähig zu sein. Er fordert eine funktionale Systemhaftung, bei der nicht mehr das Verhalten Einzelner, sondern das Design und die Reaktionen des gesamten Systems haftungsrechtlich relevant werden [Teubner, G. Recht als poietisches System, 1989, in Verbindung mit Beckers/Teubner, Digitale Aktanten, Hybride, Schwärme, 2024] .

Zusammenfassung zur KI-Haftung

Erkenntnis

Implikation für die Zentrale Stelle

KI-Einsatz ist haftungsrechtlich zulässig, wenn Kontrolle, Nachvollziehbarkeit, menschliche Letztentscheidung sichergestellt sind.

Klassische KI-Systeme sind bei angemessener Governance beherrschbar.

Agentische KI erhöht das Risiko struktureller Kontroll- und Zurechnungsverluste.

Vollständiger operativer Einsatz ist derzeit nicht vertretbar.

Haftung kann nicht auf Systeme übertragen werden.

Verantwortung bleibt beim Menschen (GWB, Geschäftsleitung).

Einsatz nicht erklärbarer, nicht auditierbarer KI ist haftungsrechtlich fahrlässig.

Bei Schaden droht persönliche Inanspruchnahme.

Agentische KI ist aufsichtsrechtlich ausgeschlossen.

Solange dieser Ausschluss gilt, entfällt für GWB ein Teil der Haftungsexposition durch präventive Unzulässigkeit.

Haftungsszenarien bei KI-Versagen in der Zentralen Stelle

Der GWB ist nach § 7 GwG in Verbindung mit § 25h KWG als verantwortliche Person für die institutsinterne Geldwäscheprävention benannt. Mit der Zuweisung dieser Rolle übernimmt er faktisch eine Organfunktion mit umfassender Sorgfalts-, Überwachungs- und Steuerungspflicht. Die Integration von KI-Systemen insbesondere zur Transaktionsüberwachung, Sanktionslistenprüfung oder Musteranalyse verändert nicht die Verantwortlichkeit, sondern verändert die Natur des Risikos: Aus operativ-beobachtbar wird technisch-vermittelt und potenziell intransparent.

Typische haftungsrelevante Szenarien:

Unzureichende Kontrolle der Systemlogik (z. B. bei dauerhaft falsch klassifizierten kritischen Transaktionen ohne Intervention)

Blindes Vertrauen in KI-Empfehlungen (z. B. bei Nichtmeldung trotz meldepflichtiger Indikatoren)

Unterlassene Validierung oder unzureichendes Monitoring (z. B. bei plötzlichem Ausbleiben von Alerts, stark schwankenden False-Positives)

Nichtreaktion auf bekannte Limitierungen (z. B. bei bekanntem Bias gegenüber bestimmten Kundengruppen)

Diese Szenarien sind vor allem unter §§ 130 OWiG (Organisationsverschulden), 823 BGB (Deliktshaftung) sowie bei Kapitalgesellschaften unter § 93 AktG / § 43 GmbHG (Pflichtverletzung von Organen) haftungsrelevant. Ein dabei besonders schwerwiegender Umstand ist die leider in der Praxis nicht seltene Verwechslung von Systemnutzung mit Verantwortungsdelegation. Der Einsatz eines Tools ersetzt keine eigene Prüfung.

Anforderungen an die Kontrollhandlungen des GWB

Die persönliche Haftungsminimierung des GWB gelingt nicht durch Abwälzung, sondern ausschließlich durch nachweisbare, strukturierte und dokumentierte Governance. Rechtsprechung (vgl. BGH, NJW 2009, 3173) und Verwaltungspraxis (BaFin-Maßstäbe) verlangen ein Vorgehen, das sich an Risikokomplexität und Systemkritikalität orientiert.

Die zentrale Formel lautet: Je autonomer die Technologie, desto enger müssen Überwachung, Prüfung und Eskalationsfähigkeit organisiert sein. Zur „Enthaftung“ sind insbesondere folgende Maßnahmen erforderlich:

Kontrollhandlung

Anforderungen

Systemprüfung vor Erstnutzung

Beteiligung an Auswahl, Risikoanalyse, Freigabe

Regelmäßige Validierung

Prüfzyklen zu Effektivität, Schwellenwerten, FP/FN-Verhalten

Plausibilitätsprüfung bei Alerts/Empfehlungen

Kein „Blindvertrauen“, menschliche Letztentscheidung

Dokumentation & Nachvollziehbarkeit

Schriftlich begründete Entscheidungen und (Nicht-)Eingriffe

Eskalation bei Fehlverhalten

Frühzeitige Einbindung der Geschäftsleitung/Aufsicht

Fortbildung

Nachweisbare Schulung zu KI-Funktionalitäten, Risiken

Sonderfall agentenbasierte KI Hier gilt: Der Einsatz in operativen Entscheidungsprozessen würde derzeit gegen aufsichtsrechtliche Prinzipien verstoßen. Der GWB darf sich daher auf regulatorische Unzulässigkeit berufen, um bereits im Vorfeld eine Enthaftung zu begründen – jedoch nur, wenn er aktiv darauf hingewirkt hat, dass solche Systeme nicht oder nur in nichtkritischen Anwendungsfeldern genutzt werden.

Dokumentations- und Validierungspflichten als Risikosenkungsinstrumente Die Dokumentation ist das zentrale Verteidigungsinstrument des GWB im Haftungsfall. Dazu gehören:

Beschreibungen eingesetzter KI-Systeme

Versionierungen und Protokollierungen von Änderungen

Validierungsergebnisse

Interne Stellungnahmen, Einwände gegen Systemlogik

Eskalationsberichte, Nachweise der Kommunikation mit der Geschäftsleitung

In der Praxis empfiehlt sich die Führung eines „AI-Governance-Dossiers“ durch oder für den GWB, das alle KI-gestützten Compliance-Prozesse, deren Bewertung und deren Kontrollhistorie enthält. In Kombination mit einer Policy zur Eingriffs- und Eskalationsverantwortung kann dieses Dossier im Haftungsfall einen entscheidenden Unterschied machen.

Die Rolle des GWB im Zeitalter der KI Die persönliche Haftung des GWB bleibt in vollem Umfang bestehen, auch wenn KI-Systeme in die operativen Prozesse der Zentralen Stelle eingebunden werden. Entscheidungsverlagerung ohne Kontrollausgleich führt nicht zu Entlastung, sondern zu Risiko. Die Haftung lässt sich nicht ausschließen, aber managen durch:

organisatorische Verankerung der Letztverantwortung,

technologische Grundkompetenz und Awareness,

strukturiertes Kontrollhandeln,

dokumentierte Entscheidungsprozesse.

Die Zentrale Stelle darf KI einsetzen, aber nicht zur Flucht aus der Verantwortung, sondern als Werkzeug unter menschlicher Kontrolle. Alles andere wäre sowohl rechtlich als auch aufsichtsrechtlich nicht tragfähig.

Vorschau auf Teil 3

Der dritte Teil dieser Serie zeigt, welche organisatorischen und strukturellen Voraussetzungen notwendig sind, um KI rechtssicher und haftungsrobust in die Arbeit der Zentralen Stelle zu integrieren:

Neue Rollenprofile und Verantwortlichkeitsstrukturen

Kompetenzanforderungen für GWB und Team

Vorschlag für ein KI-Kompetenzmodell

Umsetzung der BaFin-Anforderungen aus BT Ziffer 6

Der Autor:

Dirk Findeisen ist Managing Partner des Beratungs- und Technologieunternehmens msg Rethink Compliance. Er verfügt über mehr als 20 Jahre Erfahrung in den Bereichen Governance, Risk & Compliance (GRC), Datenmanagement, Advanced Analytics und Corporate Performance Management. Findeisen ist Autor zahlreicher Fach- und Buchbeiträge zum Thema Anti-Financial Crime Compliance, ein gefragter Referent auf Fachveranstaltungen und Dozent an mehreren deutschen Hochschulen.

dirk.findeisen@msg-compliane.com

22. August 2025

EBA: AML-Risiken durch unachtsame Verwendung innovativer Compliance-Produkte

Die Europäische Bankenaufsichtsbehörde (EBA) hat eine Stellungnahme zu den Risiken der Geldwäsche und Terrorismusfinanzierung (ML/TF) für den Finanzsektor der EU veröffentlicht. Die EBA sieht große Herausforderungen im Bereich AML, insbesondere in den Sektoren Krypto, FinTech und RegTech.

15. August 2025

FATF veröffentlicht Leitfaden zu AML-Bewertungsrahmen

Die FATF hat einen praxisorientierten Leitfaden zu ihrem internationalen Bewertungsrahmen veröffentlicht, der die 40 Empfehlungen, die 11 Unmittelbaren Ergebnisse und die Bewertungskriterien der Organisation zusammenfasst. Der Leitfaden richtet sich an Compliance-Verantwortliche, Aufsichtsbehörden und politische Entscheidungsträger und deckt zentrale Themen von risikobasierten Ansätzen bis zur WB-Ermittlung ab. Laut FATF ist das Dokument eine unverzichtbare Ressource auch für Geldwäschebeauftragte.

15. August 2025

N26-Gründer vor Ablösung wegen anhaltender Compliance-Mängel

Die BaFin hat bei dem Berliner Fintech N26 erneut teils gravierende Mängel in der Betrugsbekämpfung und beim internen Kontrollsystem festgestellt, woraufhin Investoren auf die Ablösung der Gründer Valentin Stalf und Maximilian Tayenthal drängen. Die BaFin droht mit weiteren Maßnahmen und erwägt Verwarnungen gegen Geschäftsleiter, da das Institut nach Einschätzung der Behörde nicht in der Lage sei, weiteres Kundenwachstum angemessen zu managen. Bereits 2021 hatte die BaFin wegen unzureichender Compliance-Strukturen eine Neukundenbegrenzung verhängt, die N26 nach eigenen Angaben Milliarden kostete.

29. Juli 2025

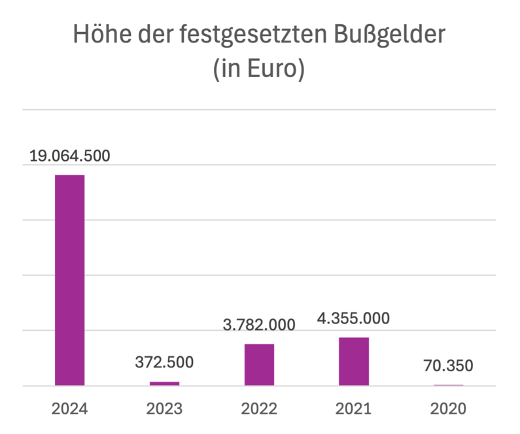

Aufsicht in 2024: 19 Mio. Euro an Bußgeldern und mehr Vor-Ort-Prüfungen

Die vom Bundesfinanzministerium veröffentlichten statistischen Auswertungen zur Tätigkeit der Aufsichtsbehörden im Jahr 2024 zeigen eine bemerkenswerte Entwicklung: die Geldwäscheaufsicht wurde im letzten Jahr stark ausgeweitet. Diese Intensivierung betrifft sowohl die BaFin als auch die Aufsichtsbehörden der Länder.

BaFin verstärkt Präsenz und verhängt Rekordbußgelder

Bei der BaFin ist ein kontinuierlicher Personalaufbau zu beobachten. Mit 157 Vollzeitäquivalenten im Jahr 2024 ist die Personalstärke gegenüber 2020 um 57% gestiegen. Die personelle Verstärkung spiegelt sich unmittelbar in der Prüfungstätigkeit wider: Die Anzahl der Vor-Ort-Prüfungen nimmt seit 2020 kontinuierlich zu und stieg von 91 im Jahr 2023 auf 114 im Jahr 2024 – ein Plus von 25%.

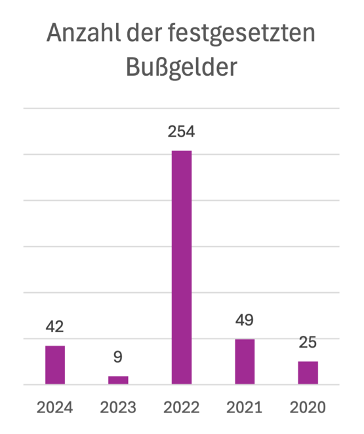

Interessant ist die Entwicklung bei den Bußgeldern im Mehrjahresvergleich. Nach einem Höchststand von 254 Bußgeldern im Jahr 2022 (3,78 Mio. Euro) fiel die Anzahl 2023 auf einen historischen Tiefstand von nur 9 Bußgeldern (372.500 Euro). Im Jahr 2024 ist mit 42 verhängten Bußgeldern ein erneuter Anstieg zu beobachten. Die Gesamtsumme von über 19 Millionen Euro jedoch markiert einen absoluten Rekord. Betroffen waren hier u.a. die C24 Bank mit 1.250.000 Euro und die Commerzbank AG mit 1.450.000 Euro.

Dies bedeutet, dass die BaFin zwar seltener, aber bei Verstößen umso härter durchgreift – die durchschnittliche Bußgeldhöhe hat sich gegenüber allen Vorjahren vervielfacht. Diese Entwicklung unterstreicht den Trend zu gezielteren, aber empfindlicheren Sanktionen bei Verstößen gegen geldwäscherechtliche Pflichten.

Außerdem wurde erstmals seit 2017 eine Abberufung angeordnet. Welches Unternehmen hiervon betroffen war, und ob es sich um einen Geldwäschebeauftragten oder ein Mitglied der Geschäftsführung gehandelt hat, ist nicht bekannt.

Länderaufsicht: Mehr Prüfungen bei konstantem Personal

Die Aufsichtsbehörden im Nichtfinanzsektor, die insbesondere für Notare, Rechtsanwälte und Steuerberater zuständig sind, haben ihre Prüfungstätigkeit bei nahezu gleichbleibender Personalausstattung intensiviert. Die Vor-Ort-Prüfungen stiegen im Vergleich zu 2023 um rund 9% auf 3.398 im Jahr 2024. Damit wurde das höchste Prüfungsniveau der letzten fünf Jahre erreicht. Besonders markant ist der Anstieg bei Rechtsanwälten und Notaren. Hier stieg die Anzahl der sonstigen Prüfungsmaßnahmen auf 3.649, ein Plus von etwa 30% gegenüber dem Vorjahr.

Auch im Nichtfinanzsektor zeigt sich eine härtere Gangart: die Anzahl der Bußgelder stieg von 283 auf 345, die Bußgeldsumme erhöhte sich von rund 602.000 Euro auf über 951.000 Euro. Die sonstigen Maßnahmen gingen zurück, was auf eine stärkere Fokussierung auf Bußgelder hindeuten könnte.

Fazit für die Praxis

Die Zahlen für 2024 zeigen, sowohl die BaFin als auch die Aufsichtsbehörden im Nichtfinanzsektor haben ihre Aufsichtsintensität erhöht und greifen bei festgestellten Verstößen härter durch. Für Geldwäschebeauftragte, aber auch für die Geschäftsführung bedeutet das mehr Druck. Fehler bei der Pflichterfüllung können erheblich zu Buche schlagen. Wer die gestiegenen Anforderungen nicht ernst nimmt, muss mit empfindlichen Konsequenzen rechnen. Die Investition in ein robustes Geldwäsche-Compliance-System ist daher nicht nur rechtlich geboten, sondern auch wirtschaftlich erheblich.

Insgesamt verdeutlichen die Zahlen: Aufsichtsbehörden setzen zunehmend auf Qualität und Schärfe statt auf Quantität. Verpflichtete Institute und Berufsträger sollten diese Entwicklung als Warnsignal verstehen und ihre internen Kontrollsysteme konsequent stärken, um empfindliche Sanktionen zu vermeiden.

Die gemeinsamen Auslegungs- und Anwendungshinweise der Länder für Güterhändler, Immobilienmakler und Nichtfinanzunternehmen wurden in überarbeiteter Form veröffentlicht. Außerdem wurden einige Merkblätter und Dokumentationsbögen aktualisiert. Hier finden Sie außerdem noch die alte Fassung zum Vergleich.

Die BaFin hat gegenüber der TEN31 Bank AG angeordnet, dass die ordnungsgemäße Geschäftsorganisation sichergestellt werden soll. Hintergrund sind u.a. schwerwiegende Mängel bei der Durchführung von Risikobewertungen und der Abklärung von wirtschaftlich Berechtigten.

Der Zahlungsdienstleister Payone sieht sich nach Recherchen des Spiegel Vorwürfen ausgesetzt, systematisch mit Hochrisikokunden aus der Dating-, Pornografie- und Online-Casino-Branche zusammengearbeitet und dabei gesetzliche Vorgaben zur Geldwäscheprävention missachtet zu haben. Außerdem hat Payone offenbar einige zweifelhafte Kunden aus dem Wirecard Portfolio übernommen. Die BaFin hatte bereits im Juli 2023 wegen „hoher Geldwäscherisiken und gravierender Defizite in der Geldwäscheprävention“ ein Transaktions- und Neukundenverbot für bestimmte Geschäftskunden verhängt.

Die BaFin hat eine Allgemeinverfügung erlassen, mit der sie im Geldwäschegesetz ermöglichte Freistellungen zurücknimmt. Die Änderungen werden zum 10. Juli 2027 wirksam.

17. Juli 2025

VG Anspach: Keine Erniedrigung durch Internet-Pranger

Das Verwaltungsgericht Ansbach hat sich in einer aktuellen Entscheidung zu der Frage geäußert, ob die namentliche oder auch anonymisierte Veröffentlichung einer bestandskräftigen Maßnahme wegen Verstoßes gegen das GwG einen Eingriff in die Grundrechte darstellt.

Geklagt hatte eine Juwelierin, die zwischen 2013 und 2014 mehrere Luxusuhren in bar verkaufte. Das Bargeld wurde später als möglicherweise aus Geldwäsche stammend angesehen. Im Juni 2022 leitete die zuständige Behörde ein Verfahren zur Einziehung möglicher Taterträge nach § 29a OWiG ein.

Nach § 57 Abs. 1 GwG musste die Behörde diese Maßnahme öffentlich auf ihrer Website veröffentlichen („Internetpranger“), was sie zunächst in namentlicher Nennung der Klägerin tat. Auf Verlangen wurde Anfang 2023 auf eine anonymisierte Veröffentlichung umgestellt.

Das Gericht stellte nun fest, dass die Maßnahme keine grundlegenden Menschenrechte verletze und sie verhältnismäßig und zulässig ist, da die behauptete Unternehmens- oder Existenzgefährdung nicht konkret belegt werden konnte, keine erniedrigende Wirkung vorliegt und die gesetzgeberische Vorgaben eingehalten wurden.

17. Juli 2025

BaFin: Intensivere Aufsicht bei AML in den kommenden Jahren

Die BaFin hat ihre 10 Strategischen Ziele 2026 bis 2029 vorgestellt. Damit möchte die Finanzaufsicht ihre Prioritäten festlegen und definiert damit risikoorientiert, auf welche Themen die Ressourcen der Behörde in den kommenden Jahren konzentriert werden sollen.

Unter den Zielen ist auch die Prävention von Geldwäsche und Terrorismusfinanzierung. Dabei soll die Aufsicht insgesamt intensiviert und Prüfungen verstärkt werden, insb. in den Bereichen Zahlungsverkehr und Krypto.

Seit dem 1. Juli 2025 ist die EU-Anti-Money-Laundering-Authority (AMLA) voll operational und hat den Kryptosektor zu einem ihrer Top-Prioritäten erklärt. Innerhalb ihres 2025‑Arbeitsprogramms fordert die Behörde, dass Crypto-Asset Service Providers (CASPs) von Anfang an strikte AML/CTF-Maßnahmen implementieren.

Inhaltsverzeichnis

29. Oktober 2025

Geldwäsche, Terrorismusfinanzierung und Kryptowährungen: Die Macht der öffentlich verfügbaren Daten

Geldwäsche und Terrorismusfinanzierung gehören zu den größten Herausforderungen unserer Zeit. Die entsprechenden Handlungen und Transaktionen finden im Verborgenen statt und wirken sich währenddessen nicht unerheblich auf Sicherheit, Wirtschaft und Gesellschaft aus. Als wesentliches Element der Verschleierung stand bis vor nicht allzu langer Zeit Bargeld exklusiv im Mittelpunkt. Im Zuge der Digitalisierung haben sich die Umstände jedoch radikal verändert. Zunehmend rücken Kryptowährungen, wie beispielsweise Bitcoin, in den Vordergrund. Die zugrunde liegende technische Basis ist die Blockchain-Technologie. Diese fußt wiederum auf einem dezentralen Netzwerk, dem sich grundsätzlich jeder mit Hilfe eines geeigneten Rechners und eines Software-Clients anschließen kann. Die Identität der einzelnen Teilnehmer ist dem Netzwerk insgesamt bzw. den Teilnehmern untereinander nicht bekannt. Diese an Anonymität grenzende Pseudonymität eröffnet völlig neue Möglichkeiten des konspirativen Handelns. Auch gibt es weder eine zentrale Instanz noch einen zentralen Ablageort für die generierten Daten. Ganz im Gegenteil: Jeder Netzwerteilnehmer verfügt jeweils über eine eigene Kopie der vollständigen Blockchain, das heißt, sie ist öffentlich einsehbar und wird auf den Rechnern der Teilnehmer dauerhaft vorgehalten. Mit Blick auf strafrechtliche Ermittlungen zu Geldwäsche und Terrorismusfinanzierung bietet sich hier in Form von Open Source Intelligence (OSINT) die Möglichkeit zur strukturierten Auswertung dieser frei zugänglichen (digitalen) Informationen.

Studie zum Einsatz von Open Source Intelligence (OSINT)

In unserer zunehmend digitalisierten Welt ist mit dem Internet ein globaler, digitaler Raum ohne physisch wahrnehmbare Grenzen geschaffen worden. Hier lassen sich nicht nur Angebot und Nachfrage für illegale Güter und Dienstleistungen unter den günstigen Rahmenbedingungen einer erschwerten Strafverfolgung zusammenführen. Auch Geldwäsche lässt sich auf viele Arten, über Wallets, Kryptobörsen oder NFT-Handelsplattformen, verschleiern. Spenden für Terrorgruppen können fast mühelos über öffentlich geteilte Wallet-Adressen akquiriert werden.

Offizielle Statistiken blenden all diese Aspekte bislang weitgehend aus und es ergibt sich eine massive Datenlücke, die ein enormes Dunkelfeld hinterlässt. In der Konsequenz weisen die Schätzungen zum Umfang von Geldwäsche in Deutschland ein breites Spektrum auf. Dieses reicht von 29 Milliarden bis über 100 Milliarden Euro jährlich. Welche Rolle Kryptowerte dabei bereits heute spielen, ist bisher jedoch kaum belastbar belegt. Aus diesem Grund hat sich das EU-geförderte Forschungsprojekt G.E.K.O des Jean Monnet Centre of Excellence Crime Investigations and Criminal Justice(CCICJ) an der Hochschule für Öffentliche Verwaltung Bremen im Rahmen einer Studie mit der Rolle von Kryptowerten und dem Nutzen von Open Source Intelligence (OSINT) bei der Ermittlungsarbeit an Geldwäsche und Terrorismusfinanzierung befasst – mit aufschlussreichen Ergebnissen.

Möglichkeiten der (schönen) neuen digitalen Welt