Manchmal braucht es ein neues Format, um alte Probleme klarer zu sehen. RedFlag ist genau daraus entstanden: aus dem Wunsch, nicht nur über Geldwäscheprävention zu berichten, sondern sie einzuordnen, zu hinterfragen und weiterzudenken.

Die regulatorische Taktzahl hat sich spürbar erhöht. AML-VO, RTS, behördliche Orientierungshilfen, nationale Auslegungshinweise – hierzu noch sprachfähig zu sein, ist für Geldwäschebeauftragte nicht einfach. RedFlag setzt hier an. Wir wollen nicht bloß berichten, was gilt, sondern analysieren, warum es gilt, wo die Risiken liegen und wie Verpflichtete und Verantwortliche damit sinnvoll umgehen können.

RedFlag richtet sich an Geldwäschebeauftragte, Compliance-Verantwortliche, Juristinnen und Juristen sowie alle, die operative Realität und aufsichtsrechtliche Erwartungen miteinander in Einklang bringen müssen. Unser Anspruch ist fachliche Tiefe bei klarer Sprache, eine eigene Haltung auf Basis sorgfältiger Analyse und eine hohe Praxisnähe ohne inhaltliche Abstriche.

Diese erste Magazinausgabe markiert den Anfang. Künftig erwarten Sie fundierte Analysen, kommentierte Regulierungsentwicklungen, Arbeitshilfen, Einordnungen aktueller Aufsichtsmaßnahmen und Beiträge ausgewiesener Gastautorinnen und -autoren aus Praxis und Behörden. Getragen wird das Magazin von einer unabhängigen Redaktion erfahrender Praktikerinnen und Praktiker mit einem klaren Fokus auf fachliche Einordnung und Relevanz in der Praxis.

Dies wollen wir bereits mit dieser ersten Magazinausgabe unter Beweis stellen. Sie erwartet ein breites Spektrum an Beiträgen, von der AML-VO, über die ersten Regulatory Technical Standards der EBA bis hin zur Verdachtsmeldewesen und der organisatorischen Einordnung der 1,5-Linie.

Ich wünsche Ihnen eine spannende und erhellende Lektüre.

Willkommen bei RedFlag.

Ihr

Marcus Sonnenberg

P.S.: Bei Fragen und Anregungen freuen wir uns auf eine Nachricht von Ihnen: info@redflag-aml.de

Marcus Sonnenberg

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

29. Januar 2026

Praxisleitfaden für Umsetzung der Sorgfaltspflichten gemäß der AML-VO – Teil 1

Die AML-Verordnung bringt ab Juli 2027 tiefgreifende Änderungen für alle Verpflichteten mit sich. Während die grundlegenden Prinzipien der Geldwäscheprävention bestehen bleiben, ändern sich die konkreten Umsetzungsanforderungen erheblich. Der vierteilige Praxisleitfaden von Hannah Keutmann und Ilka Brian zeigt auf, welche Anpassungen in der täglichen Compliance-Arbeit erforderlich werden, und gibt konkrete Handlungsempfehlungen für die Umsetzung.

Im ersten Teil behandeln wir die Grundlagen: Wann greifen die Sorgfaltspflichten und welche neuen Schwellenwerte gelten? Welche Rollen sind im Rahmen der Sorgfaltspflichten zu beachten und wie hat sich deren Definition geändert? Und wie sind die neuen Regeln zur Erfassung der Eigentums- und Kontrollstruktur und zur Ermittlung der wirtschaftlichen Eigentümer in der Praxis konkret anzuwenden?

Alle Praxis-Tipps in diesem Leitfaden beziehen sich auf die AML-Verordnung und die finalen RTS-Entwürfe der EBA. Da sich Details noch ändern können und bis zum 10. Juli 2026 die RTS der AMLA veröffentlicht werden, empfehlen wir, die Entwicklungen bis zum Inkrafttreten der Verordnung weiter zu verfolgen.

1. Trigger für die Erfüllung der Sorgfaltspflichten und der Begriff der Geschäftsbeziehung

1.1. Begründung einer Geschäftsbeziehung

Hauptauslöser bleibt die Begründung einer Geschäftsbeziehung. Allerdings gibt es einige wichtige Unterschiede im Detail, die nachfolgend beispielhaft dargestellt sind – jeweils mit einem Praxis-Tipp.

Drittsicherungsgeber / Bürgen: Drittsicherungsgeber (bspw. Bürgen oder Garantiegeber) unterliegen nach aktueller Einschätzung nicht mehr den KYC-Pflichten. Die Definition des Begriffs der Geschäftsbeziehung in der AML-Verordnung knüpft klar und ausschließlich an eine Beziehung zwischen dem „Verpflichteten“ und dem „Kunden“ an. Laut Erwägungsgrund 56 entsteht eine Geschäftsbeziehung zudem nur dann, wenn jemand aktiv Produkte oder Dienstleistungen in Anspruch nimmt oder mindestens daran Interesse bekundet. Das ist bei einem Drittsicherungsgeber definitionsgemäß nicht der Fall.

☛ Praxis-Tipp: In der Praxis sollte dennoch geprüft werden, welche Maßnahmen zur wirksamen ML/TF-Prävention in Bezug auf einen Drittsicherungsgeber sinnvoll sind. So führen Kreditabteilungen häufig bereits eine Art „Mini-KYC“ durch – und sollten das auch weiterhin tun. Es empfiehlt sich zudem, wenigstens ein Sanktionsscreening sowie ein Adverse Media Screening bzgl. des Drittsicherungsgebers durchzuführen; darüber hinaus erscheint bei Inanspruchnahme der Sicherheit auch eine vorherige Prüfung der Mittelherkunft notwendig.

Sprachversionen: Im Gegensatz zur deutschen Begriffsdefinition ergibt sich aus der englischen Fassung der AML-Verordnung, dass eine dauerhafte Geschäftsbeziehung auch nachträglich durch wiederholte Handlungen entstehen kann („subsequently acquires an element of duration“). Dieser Zusatz fehlt in der deutschen Übersetzung. Der EuGH hat mehrfach betont, dass keine Sprachversion automatisch Vorrang hat.

☛ Praxis-Tipp: Eine offizielle Korrektur offensichtlicher Übersetzungsfehler der verschiedenen Sprachfassungen der EU-AML-VO ist angekündigt. Bis dahin sollte bei Zweifeln die ‚ausführlichere‘ Begriffsdefinition in der englischen Fassung genutzt werden, die auch den Vorgaben der BaFin in den BaFin AuA AT, Kapitel 4.1. (Stand Juli 2025) entspricht.

1.2. Gelegentliche Transaktion

Die bereits aus dem Geldwäschegesetz bekannten Trigger für die Erfüllung der Sorgfaltspflichten bei gelegentlichen Transaktionen ab Erreichen bestimmter Schwellenwerte bleiben erhalten. Während der Schwellenwert für gelegentliche Transaktionen in Geld oder Kryptowerten unverändert bei EUR 1.000 oder mehr bleibt, senkt die EU-AML-VO den Schwellenwert für sonstige gelegentliche Transaktionen von EUR 15.000 auf EUR 10.000 oder mehr ab.

Die AML-Verordnung enthält keine explizite Begriffsdefinition für den Begriff der gelegentlichen Transaktion. Aus der Systematik des EU-Rechts und der AML-Verordnung lässt sich allerdings nicht ableiten, dass der Begriff der gelegentlichen Transaktion im Vergleich zur 4. Geldwäscherichtlinie und Umsetzung im Geldwäschegesetz anders auszulegen ist. Auch in der 4. Geldwäscherichtlinie wurde lediglich der Begriff gelegentliche Transaktion verwendet, der in der Praxis ausschließlich als Transaktion außerhalb einer Geschäftsbeziehung ausgelegt wurde. Die zum Questionnaire des Entwurfs der technischen Regulierungsstandards zu Art. 40 (2) 6. EU-Geldwäscherichtlinie seitens der EBA erstmals am 30.10.2025 veröffentlichte „interpretive note“ (Annex 2) bestätigt dieses Verständnis (s. die „general explanation“ des Begriffs auf S. 195).

☛ Praxis-Tipp: Wie bisher sollte man den Begriff der „gelegentlichen Transaktion “ bis auf Weiteres ausschließlich als eine Transaktion außerhalb einer bestehenden Geschäftsbeziehung verstehen. Eine Ausdehnung auch auf (gelegentliche) Transaktionen innerhalb einer Geschäftsbeziehung stände systematisch auch im Widerspruch zu dem EDD-Trigger für ungewöhnliche Transaktionen in Art. 34 Abs. 2 EU-AML-VO.

Sollten Verpflichtete insb. sonstige gelegentliche Transaktionen anbieten, muss der Prozess in Bezug auf den gesetzten Schwellenwert als Trigger für die Erfüllung der allgemeinen Sorgfaltspflichten angepasst werden. Der Begriff der sonstigen gelegentlichen Transaktion unter der EU-AML-VO ist ähnlich weit zu verstehen wie in § 1 Abs. 5 GwG.

Kreditinstitute werden unter der EU-AML-VO zudem verpflichtet, bei gelegentlichen Barzahlungen über Beträge im Wert von EUR 3.000 oder mehr wenigstens den Auftraggeber dieser Barzahlung zu identifizieren und zu verifizieren. Die sonstigen allgemeinen Sorgfaltspflichten müssen dagegen nicht erfüllt werden.

☛ Praxis-Tipp: Wenn Kreditinstitute Bareinzahlungen über den genannten Schwellenwert weiterhin ermöglichen wollen, muss intern ein gesonderter „KYC light“-Prozess bzgl. des Auftraggebers geschaffen werden.

2. Wichtige Rollen im Rahmen der Erfüllung der allgemeinen Sorgfaltspflichten

Neben dem Kunden und dem wirtschaftlich Berechtigten verlangt die EU-AML-VO auch die Identifizierung und Verifizierung der Person, die vorgibt, im Namen des Kunden zu handeln („person purporting to act on behalf“) sowie der natürlichen Person, in deren Namen oder zu deren Nutzen eine Transaktion durchgeführt wird („Veranlasser“).

2.1. „Person purporting to act on behalf“

Die AML-Verordnung enthält keine Definition dieser bereits über die 4. EU-Geldwäscherichtlinie eingeführten Rolle, die in den EU-Mitgliedstaaten recht unterschiedlich interpretiert wurde. In Deutschland erfolgte die nationale Umsetzung durch die Schaffung der sog. „auftretenden Person“, die nach den BaFin AuA AT, Kapitel 5.1.2 stets eine natürliche Person sein muss und in Bezug auf juristische Personen auch gesetzliche Vertreter (Organmitglieder) oder sonstige vertretungsberechtigte Mitarbeiter der juristischen Person, die der Kunde des Verpflichteten ist, erfasst. Nach dem Wortlaut der EU-AML-VO muss es sich indes nicht zwingend um eine natürliche Person handeln.

Ob die seitens der BaFin vorgegebene Interpretation der person purporting to act on behalf auch unter der EU-AML-VO weiter gilt, erscheint daher und auch mit Blick auf den Sinn und Zweck dieser Rolle und einer effektiven ML/TF-Prävention fraglich. Sinnvoller wäre eine einschränkende Auslegung auf Personen, die für eine juristische Person oder Gesellschaft gegenüber dem Verpflichteten auftreten, aber gerade keine Organmitglieder oder sonstige vertretungsberechtigte Mitarbeiter derselben sind. Ein ML/TF Risiko besteht in solchen Konstellationen eher bei handelnden Personen, die gerade nicht der Sphäre der juristischen Person / Gesellschaft und damit des Kunden zuzuordnen sind. Entsprechende einschränkende Auslegungsvorschläge für diese Rolle wurden gegenüber der EBA und der AMLA aus dem Markt bereits unterbreitet.Die EBA scheint mit dem in ihrem finalen Entwurf der technischen Regulierungsstandards zu Art. 28 EU-AML-VO vom 30.10.2025 neu eingefügten Art. 16 diesen im Markt vertretenen Ansatz aufgreifen zu wollen. Dies lässt sich aus der Vorgabe ableiten, neben dem Umfang der Vertretungsberechtigung auch die Existenz der person purporting to act zu überprüfen. In Bezug auf Mitarbeiter oder Organmitglieder des Kunden selbst erscheint eine solche Pflicht gekünstelt und wenig sinnvoll.

☛ Praxis-Tipp: Solange durch die AMLA keine andere Rollendefinition zur Verfügung gestellt wird, empfiehlt es sich, die Rolle der person purporting to act on behalf einschränkend auszulegen und eher im Sinne einer Agentenrolle / handelnden Person außerhalb der Kundensphäre zu verstehen (Beispiel: Ein entsprechend bevollmächtigter Rechtsanwalt oder ein Vormund oder Betreuer tritt gegenüber dem Verpflichteten auf). Auch eine andere Gesellschaft kann diese Rolle ausfüllen. Die aktuelle BaFin-Auslegung, Mitarbeiter aus der Kundensphäre, die den ersten Vertrag mit dem Verpflichteten unterschreiben, als person purporting to act on behalf zu identifizieren, ist damit b.a.w. obsolet. Den Umfang der Vertretungsberechtigung kann man über die Vorlage einer entsprechenden Vollmacht oder durch Überprüfung des Status als Vormund oder Betreuer anhand einer entsprechenden Ernennungsurkunde feststellen.

2.2. „Veranlasser“

Die EU-AML-VO enthält keine weitere Konkretisierung der Rolle des Veranlassers. Der Wortlaut („natürliche Person, in deren Namen oder zu deren Nutzen eine Transaktion durchgeführt wird“) legt aber nahe, dass es sich um den heutigen sog. abweichend wirtschaftlich Berechtigten gem. § 3 Abs. 1 Nr. 2 und Abs. 4 GwG handelt. Dafür spricht auch, dass für den Identifizierungsdatensatz des Veranlassers nach der EU-AML-VO dieselben Verifizierungsmethoden wie für den wirtschaftlich Berechtigten (künftig als wirtschaftlicher Eigentümer bezeichnet) gelten. Zudem würde die EU-AML-VO ansonsten die Begriffsdefinition des wirtschaftlichen Eigentümers aus der FATF Recommendation nicht vollständig umsetzen, die den Veranlasser weiterhin als Ausprägung des wirtschaftlichen Eigentümers ansieht. Gem. dem Erwägungsgrund 4 will die EU-AML-VO den Empfehlungen der FATF Recommendation vollständig Rechnung tragen.

☛Praxis-Tipp: Solange durch die AMLA keine Rollendefinition zur Verfügung gestellt wird, empfiehlt es sich, die Rolle des Veranlassers mit dem heutigen abweichend wirtschaftlich Berechtigten gem. § 3 Abs. 1 Nr. 2 und Abs. 4 GwG gleichzusetzen. Der Hauptanwendungsfall ist daher wie heute der Treugeber eines Treuhandkontos.

3. Sorgfaltspflichten bei einer juristischen Person als Kunde

3.1. Daten-Erhebung zum Zwecke der Identifizierung der juristischen Person

a) Die EU-AML-VO schreibt einen eigenen KYC-Datensatz für die Identifizierung der juristischen Person („legal entity“; s. Art. 22 (1) lit. b EU-AML-VO) als auch für „andere Organisationen, die nach nationalem Recht rechtsfähig“ sind (s. Art. 22 (1) lit. d EU-AML-VO) vor.

Auslegung des Begriffs der „juristischen Person“: Der Begriff ist in jedem Fall weit auszulegen; er umfasst aus deutscher Perspektive neben Kapitalgesellschaften wie der GmbH, der UG, der AG oder der KGaA auch Personengesellschaften wie die OHG, die KG (inkl. der GmbH & Co KG), die eingetragene GbR oder die Partnergesellschaft. Zudem wird man auch auf den eingetragenen Verein und die eingetragene Genossenschaft den KYC-Datensatz für die juristische Person anwenden können

Auslegung des Begriffs der „anderen Organisation, die nach nationalem Recht rechtsfähig“ ist: Der gesonderte KYC-Datensatz für die andere rechtsfähige Organisation ist als Auffangtatbestand anzusehen. Er gilt für alle sonstigen Rechtsformen mit Rechtsfähigkeit, die nicht unter den Begriff der juristischen Person fallen. Aus deutscher Perspektive zählen hierzu vor allem die juristischen Personen des öffentlichen Rechts (z. B. Gebietskörperschaften wie Bund, Länder und Gemeinden, Körperschaften des öffentlichen Rechts (wie Kirchengemeinden und öffentlich-rechtliche Religionsgemeinschaften), Innungen, Handwerkskammern sowie die Industrie- und Handelskammern und rechtsfähige Anstalten des öffentlichen Rechts), die Wohnungseigentümergemeinschaft (WEG), der Einzelunternehmer (vor allem der eingetragene Einzelkaufmann) oder auch die nicht eingetragene GbR oder Parteien.

Offen ist der Umgang mit der rechtsfähigen Stiftung des Privatrechts bzw. des öffentlichen Rechts. Hier empfiehlt es sich mit Blick auf die Definition des Begriffs der „grundlegenden Informationen“ in Art. 2 (1) Nr. 33 EU-AML-VO, die KYC-Datensätze für die juristische Person bzw. die andere nach nationalem Recht rechtsfähige Organisation zu adaptieren und auf den besonderen Datensatz in Art. 2 (1) Nr. 33 lit. a EU-AML-VO abzustellen. Dies zeigt aber auch, dass die KYC-Datensätze in Art. 22 (1) lit. b und lit. d EU-AML-VO nicht immer starr anzuwenden sind.

☛ Praxis-Tipp: Die Zuordnung nationaler und ausländischer Rechtsformen unter den KYC-Datensatz der juristischen Person oder der anderen Organisation, die nach nationalem Recht rechtsfähig ist, dürfte in der Praxis häufig schwierig sein. Daher empfiehlt sich ein sogenanntes Rechtsform-Mapping mit einer angemessenen Dokumentation der Zuordnungskriterien. Das gilt insbesondere für international tätige Verpflichtete. Verpflichtete sollten dabei die KYC-Datensätze in Art. 22 (1) lit. b und lit. d EU-AML-VO nicht „schwarz-weiß“ anwenden, sondern lediglich als Rahmen betrachten und im Einzelfall unter Beachtung der konkreten Rechtsform eigenständig angemessen adaptieren.

b) Verifizierung der KYC-Daten juristischer Personen und anderer nach nationalem Recht rechtsfähiger Organisationen: Die AML-Verordnung und auch der Draft RTS machen keine konkreten Vorgaben dazu, anhand welcher Quellen und Dokumente die zum Zwecke der Identifizierung erhobenen KYC-Daten zu verifizieren sind. Daher kann der Verpflichtete eigenständig unter Nutzung eines risikobasierten Ansatzes entscheiden, welche Dokumente ihm zur Verifizierung geeignet erscheinen und daher beigezogen werden. Einzige Voraussetzung ist, dass es sich um unabhängige und zuverlässige Quellen handelt.

Auch Erwägungsgrund 5 des finalen Entwurfs der technischen Regulierungsstandards zu Art. 28 EU-AML-VO der EBA vom 30.10.2025 („finaler Draft RTS zu Art. 28 EU-AML-VO“) unterstreicht diesen Ansatz: Entscheidend für die Kunden-Identifikation soll danach die Beschaffung von Daten und Dokumenten aus unabhängigen und zuverlässigen Quellen sein. Die EBA führt zudem konkrete Beispiele auf, welche die Anforderungen an die Unabhängigkeit & Zuverlässigkeit der Quelle erfüllen:

Originale Gründungsdokumente oder geprüfte Jahresabschlüsse oder

Eine aktuelle amtliche Abschrift dieser Dokumente, ausgestellt von den zuständigen öffentlichen Registern und Verzeichnissen oder

Eine nichtamtliche Abschrift, die von einem unabhängigen Berufsangehörigen oder einer öffentlichen Stelle beglaubigt wurde

☛ Praxis-Tipp: Die Auswahl geeigneter Verifizierungsdokumente liegt im Ermessen des Verpflichteten. Voraussichtlich müssen dabei jedoch die Anforderungen aus Art. 8 des finalen Draft RTS zu Art. 28 EU-AML-VO beachtet werden. Dieser fordert das Ergreifen risikobasierter Maßnahmen auf Seiten der Verpflichteten, um zu prüfen, ob eine verwendete Quelle tatsächlich unabhängig und zuverlässig ist. Dazu bedarf es einer dokumentierten Prüfung der Quelle anhand von 4 festgelegten Kriterien (Glaubwürdigkeit, Aktualitätsgrad, Genauigkeit sowie Fälschungssicherheit der Quelle). Das heißt: Verpflichtete müssen wahrscheinlich einen internen Prozess etablieren, der sicherstellt und dokumentiert, dass die verwendeten Quellen unter Berücksichtigung der Vorgaben des Art. 8 des finalen Draft RTS zu Art. 28 EU-AML-VO unabhängig und zuverlässig sind. Grundsätzlich deutet sich insoweit eine Verschärfung insbesondere der Dokumentationspflichten im Vergleich zur aktuell geltenden Rechtslage in Deutschland an. Auf der anderen Seite scheint der Art. 8 des finalen Draft RTS zu Art. 28 EU-AML-VO die heutige Beibehaltung, unter Nutzung des risikobasierten Ansatzes, bereits getroffener Prozessschritte im Rahmen der Verifizierung zu ermöglichen. So kann es z. B. weiterhin möglich sein, risikobasiert einen von der zu verifizierenden Gesellschaft hochgeladenen Handelsregisterauszug ausreichen zu lassen, sofern der Verpflichtete entsprechend der Vorgaben dokumentiert hat, dass er einen einfachen und vom Kunden übermittelten Handelsregisterauszug als unabhängige und zuverlässige Quelle zum Zwecke der Verifizierung einstuft.

Verwendung von Datenquellen zur Verifizierung: Artikel 8 des finalen Draft RTS zu Art. 28 EU-AML-VO hat in der vorliegenden Fassung allerdings tiefgreifende Auswirkungen, die seitens der Verpflichteten nicht unterschätzt werden sollten. Wie ausgeführt, fordert die Regelung eine systematische und dokumentierte Bewertung der Unabhängigkeit und Zuverlässigkeit jeder zum Zwecke der Verifizierung verwendeten Datenquelle. Wenn z. B. externe Anbieter wie Schufa, D&B oder Creditsafe genutzt werden, muss die Herkunft der Daten bis zur ursprünglichen Quelle – etwa ein Handelsregisterauszug – durch den Verpflichteten nachvollziehbar und angemessen dokumentiert sein. Zudem dürfte eine dokumentierte Quellenbewertung auch mindestens eine Überprüfung in regelmäßigen zeitlichen Abständen erfordern.

In Art. 8 des finalen Draft RTS zu Art. 28 EU-AML-VO werden die risikobasiert durchzuführenden Prüfschritte je Quelle aufgeführt.

Der Verpflichtete muss eine Prüfung hinsichtlich der folgenden Kriterien vornehmen:

die Glaubwürdigkeit der Quelle, einschließlich ihres Rufs

der offizielle Status und die Unabhängigkeit der Informationsquelle;

der Aktualitätsgrad der Informationen;

die Genauigkeit der Quelle, gemessen daran, ob die bereitgestellten Informationen oder Daten vor der Bereitstellung überprüft wurden oder mit anderen Quellen übereinstimmen; und

die Fälschungssicherheit der bereitgestellten Identitätsinformationen oder -daten

☛ Praxis-Tipp: Verpflichtete sollten bei der Auswahl von Datenquellen mindestens stets folgende Fragen klären: Hat die genutzte Quelle einen bestimmten Status, wie z. B. sog. öffentlichen Glauben? Woher stammen die abrufbaren Daten? Wie wurden sie erhoben? Werden die abrufbaren Daten vor der Zuverfügungstellung in irgendeiner Form durch den Quellenbetreiber geprüft? Wie oft werden sie aktualisiert? Da viele Institute noch keinen strukturierten Prozess zur Bewertung von Datenquellen haben, besteht hier dringender Handlungsbedarf. Wesentliche Elemente eines solchen Prozesses sind: Dokumentation der Bewertung, regelmäßige Überprüfung, Stichprobenkontrollen und Anpassungen bei relevanten Änderungen. Der Umfang der Prüfung kann dabei je nach Größe und Komplexität des Instituts sowie unter Berücksichtigung der konkreten Quelle (z. B. öffentlich zugängliche Register mit öffentlichem Glauben versus Auskunftei) angepasst werden.

Zur Überprüfung der Unabhängigkeit und Zuverlässigkeit bietet sich beispielhaft folgende Checkliste an:

Glaubwürdigkeit der Quelle – Verfügt die Quelle kraft Gesetzes über öffentlichen Glauben oder wenigstens über eine vertrauenswürdige Historie? Gibt es Erkenntnisse zur Markt- und Branchenreputation?

Sorgfaltspflicht gegenüber Daten-Anbietern (Vendor Due Diligence): Anforderung und Prüfung von Unterlagen der Datenanbieter (z. B. D&B, Creditsafe) wie ISO-Zertifizierungen und Prüfberichte

Regulatorische oder branchenspezifische Zulassung: Bestätigung, dass der Anbieter in offiziellen Registern aufgeführt ist

Referenzprüfungen: Bewertung, wie verbreitet die Nutzung des Anbieters bei Marktteilnehmern ist

Unabhängigkeit der Quelle – Ist die Quelle frei von Interessenkonflikten und offiziell anerkannt?

Überprüfung amtlicher Register: Bei Handelsregistern Überprüfung, dass diese von einer staatlichen Stelle geführt werden

Bei Daten-Anbietern: Anforderung einer Erklärung zu den Methoden der Datenerhebung

Aktualität der Informationen – Wie aktuell sind die Daten? Wann wurden sie zuletzt aktualisiert?

Zeitstempel-Überprüfung: Prüfung des Ausstellungsdatums von Registerauszügen

Prüfung der Aktualisierungsfrequenz von Anbietern: Daten-Anbieter auffordern zu dokumentieren, wie häufig sie ihre Datenbanken mit Unternehmensdaten aktualisieren

Fortlaufendes KYC (Perpetual KYC): Implementierung einer Registerüberwachung mit automatischen Benachrichtigungen bei Änderungen

Richtigkeit der Quelle – Stimmen die Daten mit anderen vertrauenswürdigen Quellen überein?

Überprüfung der Anbietermethodik: Daten-Anbieter auffordern zu erläutern, ob und wie sie Daten validieren

Interne Validierungsregeln: Implementierung automatisierter (Format-)Prüfungen (z. B. muss eine USt-IdNr. dem Format der Unternehmensregistrierungsnummer entsprechen)

Fälschungssicherheit – Wie schwierig ist es, Dokumente oder Daten zu manipulieren?

Verwendung offizieller elektronischer Auszüge: Bevorzugung digital signierter Registerdokumente (.pdf mit qualifizierter elektronischer Signatur) gegenüber eingescannten Dokumenten

Überprüfung von Sicherheitsmerkmalen: Schulung der Mitarbeitenden zur Prüfung von Wasserzeichen, Siegeln oder QR-Codes auf amtlichen Dokumenten

API-Zugriff auf Register: Sicherstellen, dass Dokumente direkt aus dem Register stammen und nicht vom Kunden oder einer verbundenen Partei bereitgestellt werden

— Ende des 1. Teils —

Im zweiten Teil der Reihe „Umsetzung der Sorgfaltspflichten gemäß der AML-VO“ werden folgende Themen behandelt:

3.2. Ermittlung und Verständnis der Eigentums- und Kontrollstruktur

a) Alle Methoden sind gleichrangig anzuwenden (Art. 51)

b) Eigentum (Art. 52) – Berechnung gemäß Akkumulationsmethode statt Dominanzmethode

c) Kontrolle (Art. 53)

a) Kombination aus Eigentum und Kontrolle (Art. 54)

b) Fazit für die Praxis

4. Ausblick/Abschluss

Ilka Brian

Ilka Brian verfügt über mehrjährige Erfahrung als Rechtsanwältin und Unternehmensjuristin im Bereich der Geldwäscheprävention. Sie ist maßgeblich für die Festlegung von Standards zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung sowie für die entsprechende Beratung von Banken zuständig. Sie wirkt bei internationalen und nationalen Gesetzesinitiativen zur Verbesserung der Prävention von Geldwäsche und Terrorismusfinanzierung sowie zur Umsetzung neuer Standards in den AML-Richtlinien der Banken mit. Ilka Brian begleitet auch die operative und effektive Umsetzung von KYC- und anderen Anti-Geldwäsche-Anforderungen in den verschiedenen Geschäftsbereichen von Banken. Sie berät weltweit Unternehmen und begleitet Jahresabschlussprüfungen und BaFin-Audits rund um das Geldwäscherecht. Seit Januar 2024 ist Ilka Brian Mitherausgeberin und Mitautorin eines vom Beck-Verlag veröffentlichten Online-Kommentars zum Geldwäscherecht.

Ilka Brian verfügt über mehrjährige Erfahrung als Rechtsanwältin und Unternehmensjuristin im Bereich der Geldwäscheprävention. Sie ist maßgeblich für die Festlegung von Standards zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung sowie für die entsprechende Beratung von Banken zuständig. Sie wirkt bei internationalen und nationalen Gesetzesinitiativen zur Verbesserung der Prävention von Geldwäsche und Terrorismusfinanzierung sowie zur Umsetzung neuer Standards in den AML-Richtlinien der Banken mit. Ilka Brian begleitet auch die operative und effektive Umsetzung von KYC- und anderen Anti-Geldwäsche-Anforderungen in den verschiedenen Geschäftsbereichen von Banken. Sie berät weltweit Unternehmen und begleitet Jahresabschlussprüfungen und BaFin-Audits rund um das Geldwäscherecht. Seit Januar 2024 ist Ilka Brian Mitherausgeberin und Mitautorin eines vom Beck-Verlag veröffentlichten Online-Kommentars zum Geldwäscherecht.

Hannah Keutmann ist Co-Founder von consalty , einer Boutique-Beratung für AML-Compliance und Prozessdesign. Ihre Expertise liegt in der Operationalisierung regulatorischer Anforderungen, von KYB und KYC über Sanktionen bis hin zu Transaction Monitoring. Seit über 10 Jahren modelliert und implementiert sie Onboarding-, Update- und Monitoring-Prozesse für internationale B2B-Plattformen, Banken und FinTechs. Darüber hinaus berät sie beim Aufbau aufsichtskonformer Organisations- und Governance-Strukturen im AML-Umfeld – von klaren Rollen und Verantwortlichkeiten über wirksame interne Sicherungsmaßnahmen bis hin zu Management-Reporting und Steuerung. Dabei verbindet sie Compliance-Anforderungen mit Customer Experience, Automatisierung und Kosteneffizienz. Hannah Keutmann versteht sich als Übersetzerin an der kritischen Schnittstelle zwischen Regulierung, IT und Business - mit dem Anspruch, dass Compliance nicht ausbremst, sondern Effizienz schafft.

Inhaltsverzeichnis

5. März 2026

Die finalen EBA-Entwürfe zu technischen Regulierungsstandards unter der AMLR (Update)

Update: Zwischenzeitlich hat die AMLA zusätzlich die RTS zur Identifizierung von Geschäftsbeziehung, gelegentlichen Transaktionen und verbundenen Transaktionen nach Art. 19(9) AMLR zur Konsultation gestellt (siehe unten). Der Beitrag wurde um...

Sebastian Glaab ist Rechtsanwalt und Partner bei Annerton in Frankfurt am Main. Insbesondere in den Themenfeldern Geldwäscheprävention (Herausgeber des GwG-Kommentars „Zentes/Glaab“), Wertpapier-Compliance, MaRisk-Compliance und Sanktionen verfügt er über umfangreiches Wissen und ist aufgrund seiner 12-jährigen Tätigkeit als Compliance-Officer und Geldwäschebeauftragter in einem international tätigen Kreditinstitut bestens mit der Praxis vertraut.

Sebastian Glaab ist regelmäßig Referent bei Fachvorträgen und Veranstaltungen im Finanzumfeld.

Sebastian Glaab ist Rechtsanwalt und Partner bei Annerton in Frankfurt am Main. Insbesondere in den Themenfeldern Geldwäscheprävention (Herausgeber des GwG-Kommentars „Zentes/Glaab“), Wertpapier-Compliance, MaRisk-Compliance und Sanktionen verfügt er über umfangreiches Wissen und ist aufgrund seiner 12-jährigen Tätigkeit als Compliance-Officer und Geldwäschebeauftragter in einem international tätigen Kreditinstitut bestens mit der Praxis vertraut.

Sebastian Glaab ist regelmäßig Referent bei Fachvorträgen und Veranstaltungen im Finanzumfeld.

Till Christopher Otto ist Rechtsanwalt/Associated Partner bei Waldeck Rechtsanwälte am Standort Frankfurt am Main. Er berät insbesondere zu regulatorischen Themen in den Bereichen KWG, WpHG, ZAG und GwG.

23. Januar 2026

Sanktionsdurchsetzung im Zeitalter geopolitischer Fragmentierung

Was Organisationen 2026 wirklich brauchen, um compliant zu bleiben

Warum Sanktionscompliance 2026 ein strategisches Kernthema ist

Die Durchsetzung von Sanktionen entwickelt sich für kleine und mittelständische deutsche Unternehmen (kurz KMU) sowie Banken zu einem strategischen Kernthema – nicht trotz, sondern gerade wegen ihrer begrenzten Ressourcen. Die geopolitische Lage ist geprägt von anhaltenden Konflikten, einer zunehmenden Blockbildung zwischen westlichen Staaten, China und weiteren Akteuren sowie einer stetigen Ausweitung und Verschärfung von EU-, US- und nationalen Sanktionsregimen. Für Unternehmen in Deutschland bedeutet dies: mehr Pflichten, kürzere Reaktionszeiten und ein deutlich erhöhtes Durchsetzungsrisiko, auch bei indirekten oder unbeabsichtigten Verstößen in den Fokus von Behörden zu geraten.

Gleichzeitig vollzieht sich ein klarer Paradigmenwechsel. Sanktionscompliance ist nicht länger eine rein regelbasierte Aufgabe einzelner Fachabteilungen. Behörden wie BAFA, Deutsche Bundesbank und europäische Aufsichtsstellen erwarten zunehmend eine risikoorientierte „Enforcement Readiness“: Unternehmen und Banken müssen zeigen, dass sie ihre spezifischen Sanktionsrisiken verstehen, priorisieren und organisatorisch angemessen steuern – proportional zu Größe, Geschäftsmodell und Risikoprofil.

Die zentrale These dieses Beitrags lautet daher:

Sanktionscompliance ist kein isoliertes Rechts- oder Exportkontrollthema mehr, sondern ein Bestandteil unternehmerischer Resilienz und verantwortungsvoller Geschäftsführung.

Die zentrale Frage für 2026 lautet daher nicht mehr:

„Sind wir formal compliant?“

sondern:

„Können wir unter Unsicherheit rechtssichere und nachvollziehbare Entscheidungen treffen?“

Geopolitische Fragmentierung und ihre Auswirkungen auf Sanktionen

Die globale Sanktionslandschaft ist zunehmend von geopolitischer Fragmentierung geprägt. Anstelle eines weitgehend abgestimmten internationalen Vorgehens sehen sich Unternehmen heute mit multipolaren Sanktionsregimen konfrontiert: EU, USA, Vereinigtes Königreich, aber auch Staaten wie China oder Russland verfolgen eigene politische und wirtschaftliche Interessen – und setzen diese über unterschiedliche Sanktionslogiken durch. Für deutsche KMU und Banken bedeutet das eine wachsende Komplexität, selbst wenn sie primär innerhalb der EU tätig sind. Geschäftspartner, Zahlungsströme oder IT-Dienstleister unterliegen häufig mehreren Rechtsräumen gleichzeitig.

Besonders herausfordernd ist die extraterritoriale Wirkung einzelner Sanktionsregime, allen voran der US-amerikanischen. Sie kann zu Konflikten zwischen Rechtsordnungen führen: Während EU‑Recht bestimmte Geschäftsbeziehungen erlaubt oder schützt, können US‑Sanktionen dieselben Aktivitäten faktisch einschränken – sofern ein relevanter US‑Anknüpfungspunkt besteht (z. B. USD‑Zahlungen, US‑Technologie, US‑Personen).

Dabei sind es weniger fragmentierte Regeln als vielmehr eine fragmentierte Durchsetzung, die den Druck auf Organisationen erhöht. Behörden in der EU, den USA und zunehmend auch auf nationaler Ebene (z. B. BAFA, Deutsche Bundesbank, Staatsanwaltschaften etc.) intensivieren ihre Zusammenarbeit, tauschen Informationen aus und fokussieren sich stärker auf Umgehungstatbestände, Drittlandkonstellationen und Kontrollversagen.

Vor diesem Hintergrund wird klar:

Sanktionscompliance 2026 erfordert ein realistisches Verständnis geopolitischer Machtverhältnisse und tatsächlicher Durchsetzungsrisiken – nicht nur Regelkenntnis.

Der neue Enforcement-Realismus: Wie Behörden 2026 vorgehen

Die Durchsetzung von Sanktionen folgt 2026 einem deutlich realistischeren und zugleich anspruchsvolleren Ansatz. Für den deutschen Mittelstand bedeutet dies vor allem eines: Behörden begnügen sich nicht mehr mit formalen Richtlinien, Organigrammen oder Schulungsnachweisen. Der Fokus hat sich klar von „Papier-Compliance“ hin zum Nachweis tatsächlicher Wirksamkeit verschoben.

Gefragt ist nicht, ob ein Compliance-System existiert, sondern ob es geeignet ist, konkrete Sanktionsrisiken zu erkennen, zu verhindern und im Ernstfall angemessen zu reagieren.

Mit den Sanktionsdurchsetzungsgesetzen (SDG I & II) verfügen Behörden über erweiterte Kontrollrechte, können Vermögenswerte sanktionierter Personen ermitteln, strafbewehrte Anzeigepflichten durchsetzen und enger über Bundesbank, BAFA, BaFin und weitere Stellen kooperieren. Für Unternehmen bedeutet das: Prüfpflichten müssen ernst genommen und nachvollziehbar dokumentiert werden.

In Prüfungen und Ermittlungen legen Aufsichts- und Strafverfolgungsbehörden zunehmend Wert auf Effektivitätsnachweise:

Wie werden Risiken identifiziert und priorisiert?

Wie funktionieren Eskalationswege in der Praxis?

Werden Warnhinweise aus Screening-Systemen konsequent bearbeitet oder routinemäßig „weggeklickt“?

Gerade bei KMU zeigt sich hier häufig eine Diskrepanz zwischen gut gemeinten Regelwerken und begrenzten operativen Ressourcen. Banken wiederum stehen unter besonderer Beobachtung, da sie als Finanzintermediäre eine Schlüsselrolle bei der Durchsetzung von Sanktionen einnehmen.

Aktuelle Enforcement-Fälle offenbaren dabei immer wieder typische Schwachstellen:

unzureichende Risikoanalysen,

fehlende Transparenz über Endkunden und wirtschaftlich Berechtigte,

mangelhafte Kontrolle von Drittlandsbeziehungen

eine zu starke Abhängigkeit von Standard-Tools ohne fachliche Einbettung

Ignorieren oder Bagatellisieren von Warnsignalen – etwa ungewöhnliche Zahlungsströme, Umgehungskonstellationen oder Hinweise aus der Lieferkette.

Ein weiterer Treiber ist die intensivierte Zusammenarbeit der Behörden. Nationale Stellen wie BAFA, Deutsche Bundesbank und Strafverfolgungsbehörden kooperieren enger mit europäischen und internationalen Partnern.

Gleichzeitig gewinnt Datenintelligenz massiv an Bedeutung:

Transaktionsdaten, Handelsinformationen, Registerdaten und externe Hinweise werden systematisch verknüpft, um Muster und Umgehungsstrategien zu identifizieren. Für Unternehmen heißt das: Die Wahrscheinlichkeit, dass Verstöße – auch zeitverzögert – erkannt werden, steigt erheblich.

Für KMU und Banken in Deutschland folgt daraus eine klare Konsequenz: Sanktionscompliance muss nachvollziehbar, risikoorientiert und belastbar sein. Nur wer zeigen kann, dass sein System im Alltag funktioniert, ist auf den neuen Durchsetzungsrealismus vorbereitet.

Warum klassische Sanktionsprogramme 2026 nicht mehr ausreichen

Viele Organisationen stützen ihre Sanktionscompliance noch immer auf Programme, die primär auf Checklisten, Standardprozesse und formale Vorgaben ausgerichtet sind. Diese Ansätze vermitteln zwar ein Gefühl von Sicherheit, erzeugen jedoch zunehmend eine Illusion der Compliance.

In einer fragmentierten geopolitischen Realität mit dynamischen Sanktionsregimen und komplexen Umgehungsstrategien reicht es nicht mehr aus, Anforderungen lediglich „abzuhaken“. Drei strukturelle Probleme treten besonders hervor:

Isolierte Zuständigkeiten

In vielen KMU ist Sanktionscompliance nebenbei bei einzelnen Mitarbeitenden angesiedelt, ohne ausreichende Anbindung an Einkauf, Vertrieb, Treasury oder IT. Banken kämpfen häufig mit Silostrukturen zwischen Compliance, Fachbereichen und operativem Geschäft.

Fehlende End‑to‑End‑Transparenz

Sanktionsrisiken entstehen zunehmend indirekt – über Lieferketten, Distributoren, Zahlungswege oder Drittlandbeziehungen. Klassische Programme erfassen diese Komplexität oft nicht. Informationen zu risikorelevanten Kunden, Lieferketten oder Zahlungsströmen werden nicht zusammengeführt, Warnsignale gehen verloren oder werden zu spät eskaliert.

Konflikte zwischen Geschwindigkeit und Kontrolle

Wirtschaftlicher Druck, digitale Geschäftsmodelle und Echtzeit-Zahlungen erhöhen das Tempo operativer Entscheidungen erheblich. Klassische Sanktionsprogramme sind jedoch häufig auf langsame, manuelle Prüfprozesse ausgelegt. Dieser strukturelle Widerspruch führt entweder zu Geschäftsverzögerungen – was insbesondere KMU belastet – oder zu riskanten Abkürzungen im Prüfprozess. Banken sehen sich zusätzlich mit dem Risiko konfrontiert, dass automatisierte Systeme zwar Geschwindigkeit liefern, aber ohne risikoorientierte Steuerung zu blinden Flecken führen.

Vor diesem Hintergrund wird deutlich: Sanktionsprogramme, die auf statischen Regeln, isolierten Zuständigkeiten und reiner Formalerfüllung beruhen, sind zukünftig nicht mehr tragfähig. Gefragt sind integrierte, adaptive und risikoorientierte Ansätze, die Geschwindigkeit ermöglichen, ohne die Kontrolle zu verlieren – und die Sanktionscompliance als Teil der unternehmerischen Steuerung verstehen.

Practical Takeaway I: Die strategischen Fähigkeiten für wirksame Sanktionscompliance 2026

Für den deutschen Mittelstand stellt sich weniger die Frage nach dem „perfekten“ Sanktionsprogramm, sondern nach den konkreten Fähigkeiten, mit denen sich reale Durchsetzungsrisiken beherrschen lassen. Aus der aktuellen Enforcement-Praxis lassen sich fünf zentrale Kompetenzen ableiten, die den Unterschied zwischen formaler Compliance und tatsächlicher Resilienz ausmachen.

Geopolitische Risikointelligenz

Organisationen müssen geopolitische Entwicklungen nicht in akademischer Tiefe analysieren, aber deren konkrete Auswirkungen auf das eigene Geschäftsmodell verstehen. Für KMU bedeutet dies, sensible Absatzmärkte, Lieferländer und Finanzierungspartner regelmäßig auf politische Risiken zu bewerten. Banken benötigen ein strukturiertes Verständnis dafür, welche Länder-, Branchen- und Kundenkonstellationen im Fokus der Sanktionsdurchsetzung stehen. Entscheidend ist vor allem die Relevanz: Welche Entwicklungen erhöhen jetzt das Risiko von Verstößen oder Umgehungstatbeständen?

End-to-End-Transparenz in Liefer- und Wertschöpfungsketten

Sanktionsrisiken entstehen zunehmend indirekt. Transparenz muss entlang des gesamten Prozesses gedacht werden – proportional zum Risiko. Für KMU heißt das: realistische Transparenz über Vorlieferanten, Distributoren und Endverwendung, angepasst an Größe und Risiko. Banken benötigen belastbare Informationen zu wirtschaftlich Berechtigten, Zahlungswegen und Drittlandbezügen. Punktuelle Prüfungen reichen nicht mehr aus – Transparenz muss entlang des gesamten Prozesses gedacht werden.

Entscheidungsfähige Compliance-Strukturen

Ein zentrales Defizit vieler Organisationen liegt nicht im Wissen, sondern in der Entscheidungsfähigkeit. Klare Verantwortlichkeiten und abgestimmte Entscheidungsmodelle sind entscheidend, um Unsicherheiten handhabbar zu machen. Für KMU ist klar definierte Verantwortung entscheidend, um operative Lähmung zu vermeiden. Banken benötigen abgestimmte Entscheidungsmodelle zwischen Compliance, Fachbereichen und Management. Behörden erwarten nachvollziehbare Entscheidungen – auch dann, wenn Risiken bewusst akzeptiert oder Geschäfte abgelehnt werden.

Technologische Mindeststandards – realistisch, nicht visionär

Es geht nicht um High‑End‑KI, sondern um funktionale, zuverlässige und angemessene Systeme. Für KMU müssen Lösungen skalierbar und bedienbar sein, für Banken integrierbar in bestehende Systeme. Technologie ist kein Ersatz für fachliche Bewertung, sondern ein Werkzeug zur Risikosteuerung.

Governance, die Verhalten steuert

Schließlich entscheidet die gelebte Governance über die Wirksamkeit von Sanktionscompliance. Anreizsysteme, Zielvorgaben und Führungshandeln müssen regelkonformes Verhalten unterstützen – nicht untergraben. Für KMU bedeutet das, wirtschaftlichen Druck und Compliance-Anforderungen offen auszubalancieren. Banken müssen sicherstellen, dass Umsatz- und Risikoziele nicht in strukturellem Widerspruch stehen. Behörden bewerten zunehmend, ob Governance tatsächlich Verhalten lenkt oder nur auf dem Papier existiert.

Diese fünf Fähigkeiten bilden zusammen das Fundament für pragmatische, belastbare Sanktionscompliance im Jahr 2026.

Practical Takeaway II: Die operative Umsetzung: Wie diese Fähigkeiten im Alltag bestehen

Neben den grundlegenden Fähigkeiten aus dem vorangegangenen Abschnitt zeigt die Durchsetzungspraxis deutlich, dass KMU und Banken vor allem dort scheitern, wo Sanktionscompliance nicht in den operativen Alltag übersetzt wird.

Entscheidend sind drei weitere Fähigkeiten, die den Übergang von formaler Regelbefolgung zu wirksamer Steuerung ermöglichen.

Vom Policy-Dokument zur operativen Steuerung

Richtlinien müssen handlungsleitend sein – nicht nur formal existieren. Für KMU bedeutet das, Policies auf wenige, risikorelevante Kernaussagen zu fokussieren und diese direkt in Einkaufs-, Vertriebs- oder Zahlungsprozesse zu integrieren. Banken müssen sicherstellen, dass Vorgaben nicht nur in Compliance-Handbüchern existieren, sondern in IT-Systemen, Freigabeprozessen und Kompetenzregelungen abgebildet sind. Behörden prüfen zunehmend, ob Mitarbeitende wissen, was sie konkret tun müssen, nicht ob ein Dokument formal existiert.

„Red-Flag-Management“ als durchgängiger Prozess

Warnsignale müssen erkannt, bewertet und dokumentiert werden. Nicht jede Red Flag ist ein Verstoß, aber jede erfordert eine Entscheidung. Für KMU ist entscheidend, solche Signale zu erkennen und systematisch zu bewerten. Banken müssen ein „Red-Flag-Management“ als durchgängigen Prozess etablieren, der Screening, Monitoring und fachliche Bewertung verbindet.

Vorbereitung auf den Ernstfall

Organisationen müssen wissen, wie sie im Verdachtsfall handeln – mit klaren Abläufen für Untersuchungen, Dokumentensicherung und Behördenkommunikation. Für KMU heißt das: klare Abläufe für interne Untersuchungen, Dokumentensicherung und Behördenkommunikation – auch ohne eigene Rechtsabteilung. Banken benötigen belastbare Incident-Response- und Eskalationskonzepte, die auch internationale Sachverhalte abdecken. Wer erst im Ermittlungsfall beginnt, Zuständigkeiten zu klären, verliert wertvolle Zeit und Glaubwürdigkeit.

Zusammengefasst: Sanktionscompliance zeigt sich nicht in umfangreichen Regelwerken, sondern in der Fähigkeit, Risiken operativ zu steuern, Warnsignale ernst zu nehmen und im Ernstfall handlungsfähig zu bleiben.

Der Faktor Mensch: Warum Schulung und Kultur entscheidend bleiben

Trotz zunehmender Regulierung, technischer Systeme und datengetriebener Durchsetzung bleibt der Mensch der entscheidende Faktor in der Sanktionscompliance. Die meisten Verstöße entstehen nicht aus Vorsatz, sondern aus Unsicherheit, Fehlannahmen oder Zeitdruck im operativen Alltag. Genau hier entscheiden Schulung und Unternehmenskultur über Wirksamkeit oder Scheitern von Compliance-Strukturen.

Schulungen müssen praxisnah, rollenbezogen und verständlich sein. Mitarbeitende müssen konkret verstehen, wo Sanktionsrisiken in ihrem Arbeitsbereich entstehen – etwa im Vertrieb, Einkauf, Zahlungsverkehr oder Kundenmanagement.

Ebenso wegweisend ist die gelebte Compliance-Kultur. Mitarbeitende müssen Warnsignale ansprechen dürfen, ohne negative Konsequenzen befürchten zu müssen. Gerade in KMU, wo persönliche Nähe und wirtschaftlicher Druck hoch sind, fällt es oft schwer, Geschäfte zu hinterfragen oder zu stoppen. Banken stehen vor der Herausforderung, Umsatz- und Risikoziele glaubwürdig auszubalancieren. Führungskräfte spielen hier eine Schlüsselrolle: Ihr Verhalten signalisiert, ob regelkonformes Handeln tatsächlich gewünscht ist.

Ausblick: Sanktionscompliance als strategischen Vorteil?

In Zukunft entscheidet sich Sanktionscompliance in Deutschland nicht mehr nur an der Vermeidung von Bußgeldern oder Ermittlungen. Richtig verstanden und umgesetzt wird sie zunehmend zu einem strategischen Vorteil. Unternehmen, die ihre (Sanktions-) risiken realistisch einschätzen und steuern, gewinnen Handlungssicherheit in einem fragmentierten geopolitischen Umfeld – während andere zögern oder Märkte ganz meiden müssen.

Für KMU bedeutet wirksame Sanktionscompliance vor allem Geschäftsfähigkeit: belastbare Prozesse ermöglichen stabile Lieferketten, verlässliche Kundenbeziehungen und schnellere Entscheidungen auch in unsicheren Regionen. Banken profitieren von höherem Vertrauen bei Aufsichtsbehörden, Geschäftspartnern und Kunden, wenn sie Risiken transparent steuern und konsistent handeln. In beiden Fällen stärkt glaubwürdige Compliance die Reputation – ein zunehmend knappes Gut.

Der Ausblick ist klar: Sanktionscompliance wird damit Teil unternehmerischer Resilienz und strategischer Positionierung – und ein wesentlicher Faktor nachhaltiger Wettbewerbsfähigkeit.

Noras Jennifer

Jennifer Noras LLM. ist Abteilungsleiterin für Geldwäsche, Terrorismusfinanzierung und Sanktionen sowie Geldwäschebeauftragte. Sie verfügt über langjährige Erfahrung in den Bereichen Governance und Compliance mit besonderem Fokus auf Anti-Money-Laundering (AML), Verhinderung von Terrorismusfinanzierung (VTF), Sanktionen und Fraud.

Jennifer Noras LLM. beschäftigt sich zudem intensiv mit Leadership und Transformation und begleitet Organisationen bei der Weiterentwicklung wirksamer Compliance- und Kontrollsysteme. Sie ist Autorin von Fachbeiträgen und eine gefragte Referentin zu regulatorischen und strategischen Fragestellungen im Financial-Crime-Umfeld.

Jennifer Noras LLM. ist Abteilungsleiterin für Geldwäsche, Terrorismusfinanzierung und Sanktionen sowie Geldwäschebeauftragte. Sie verfügt über langjährige Erfahrung in den Bereichen Governance und Compliance mit besonderem Fokus auf Anti-Money-Laundering (AML), Verhinderung von Terrorismusfinanzierung (VTF), Sanktionen und Fraud.

Jennifer Noras LLM. beschäftigt sich zudem intensiv mit Leadership und Transformation und begleitet Organisationen bei der Weiterentwicklung wirksamer Compliance- und Kontrollsysteme. Sie ist Autorin von Fachbeiträgen und eine gefragte Referentin zu regulatorischen und strategischen Fragestellungen im Financial-Crime-Umfeld.

Inhaltsverzeichnis

9. Februar 2026

Praxisleitfaden für Umsetzung der Sorgfaltspflichten gemäß der AML-VO – Teil 2

Die AML-Verordnung bringt ab Juli 2027 tiefgreifende Änderungen für alle Verpflichteten mit sich. Während die grundlegenden Prinzipien der Geldwäscheprävention bestehen bleiben, ändern sich die konkreten Umsetzungsanforderungen erheblich. Der vierteilige Praxisleitfaden...

Hannah Keutmann ist Co-Founder von consalty , einer Boutique-Beratung für AML-Compliance und Prozessdesign. Ihre Expertise liegt in der Operationalisierung regulatorischer Anforderungen, von KYB und KYC über Sanktionen bis hin zu Transaction Monitoring. Seit über 10 Jahren modelliert und implementiert sie Onboarding-, Update- und Monitoring-Prozesse für internationale B2B-Plattformen, Banken und FinTechs. Darüber hinaus berät sie beim Aufbau aufsichtskonformer Organisations- und Governance-Strukturen im AML-Umfeld – von klaren Rollen und Verantwortlichkeiten über wirksame interne Sicherungsmaßnahmen bis hin zu Management-Reporting und Steuerung. Dabei verbindet sie Compliance-Anforderungen mit Customer Experience, Automatisierung und Kosteneffizienz. Hannah Keutmann versteht sich als Übersetzerin an der kritischen Schnittstelle zwischen Regulierung, IT und Business – mit dem Anspruch, dass Compliance nicht ausbremst, sondern Effizienz schafft.

Hannah Keutmann ist Co-Founder von consalty , einer Boutique-Beratung für AML-Compliance und Prozessdesign. Ihre Expertise liegt in der Operationalisierung regulatorischer Anforderungen, von KYB und KYC über Sanktionen bis hin zu Transaction Monitoring. Seit über 10 Jahren modelliert und implementiert sie Onboarding-, Update- und Monitoring-Prozesse für internationale B2B-Plattformen, Banken und FinTechs. Darüber hinaus berät sie beim Aufbau aufsichtskonformer Organisations- und Governance-Strukturen im AML-Umfeld – von klaren Rollen und Verantwortlichkeiten über wirksame interne Sicherungsmaßnahmen bis hin zu Management-Reporting und Steuerung. Dabei verbindet sie Compliance-Anforderungen mit Customer Experience, Automatisierung und Kosteneffizienz. Hannah Keutmann versteht sich als Übersetzerin an der kritischen Schnittstelle zwischen Regulierung, IT und Business - mit dem Anspruch, dass Compliance nicht ausbremst, sondern Effizienz schafft.

Ilka Brian verfügt über mehrjährige Erfahrung als Rechtsanwältin und Unternehmensjuristin im Bereich der Geldwäscheprävention. Sie ist maßgeblich für die Festlegung von Standards zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung sowie für die entsprechende Beratung von Banken zuständig. Sie wirkt bei internationalen und nationalen Gesetzesinitiativen zur Verbesserung der Prävention von Geldwäsche und Terrorismusfinanzierung sowie zur Umsetzung neuer Standards in den AML-Richtlinien der Banken mit. Ilka Brian begleitet auch die operative und effektive Umsetzung von KYC- und anderen Anti-Geldwäsche-Anforderungen in den verschiedenen Geschäftsbereichen von Banken. Sie berät weltweit Unternehmen und begleitet Jahresabschlussprüfungen und BaFin-Audits rund um das Geldwäscherecht. Seit Januar 2024 ist Ilka Brian Mitherausgeberin und Mitautorin eines vom Beck-Verlag veröffentlichten Online-Kommentars zum Geldwäscherecht.

9. Februar 2026

Orientierungshilfe und Haftungsrisiko: Geldwäschebeauftragte im Spannungsfeld – BaFin und FIU mit Update der Hinweise zum GwG-Verdachtsmeldewesen

Die Finanzaufsicht BaFin und die Financial Intelligence Unit (FIU) haben ihre gemeinsame Orientierungshilfe zu Verdachtsmeldungen im November 2025 aktualisiert. Mit praxisnahen Hinweisen und Beispielsfällen soll den Verpflichteten im Rahmen einer...

RA Hartmut T. Renz ist Partner Regulatory, Risk & Compliance Advisory bei der STRATECO GmbH, Bad Homburg v.d.Höhe. Er war zuvor in verantwortlichen Leitungsfunktionen unter anderem bei der DZ Bank AG, Helaba, LBBW und Citigroup tätig.

RA Hartmut T. Renz ist Partner Regulatory, Risk & Compliance Advisory bei der STRATECO GmbH, Bad Homburg v.d.Höhe. Er war zuvor in verantwortlichen Leitungsfunktionen unter anderem bei der DZ Bank AG, Helaba, LBBW und Citigroup tätig.

23. Januar 2026

Kündigungen bei Geldwäscheverdacht – Pflicht oder nicht?

Geldwäscheverdachtsmeldungen gehören zu den Kernaufgaben der Geldwäscheprävention. Insbesondere im Finanzsektor sind sie regelmäßiger Bestandteil der operativen Compliance-Arbeit. Während die Entscheidung, ob eine Verdachtsmeldung abzugeben ist, aufgrund der niedrigen Meldeschwelle in...

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

23. Januar 2026

OSINT: Begriff, Nutzen und Relevanz für die moderne Unternehmens-Risikoanalyse

Wer heute über Unternehmensrisiken spricht, klagt selten über einen Mangel an Informationen – eher über das Gegenteil: zu viele Daten, zu wenig Zeit und zu viele konkurrierende Versionen der Wahrheit. Zwischen Selbstauskünften und Formularen steht das Management vor einer folgenreichen Frage: Welche dieser Angaben sind belastbar – und welche nur Behauptung?

Genau hier setzt Open Source Intelligence (OSINT) an. Sie steht nicht für Instinkt oder Tool-Magie, sondern für eine regelgebundene Methode, um ein plausibles und überprüfbares Bild der Realität zu erhalten. OSINT ermöglicht eine faktenbasierte(re) Entscheidung – ein Wert, der angesichts wachsender regulatorischer Erwartungen kaum überschätzt werden kann.

Trotz investigativer Erfolge und prominenter Skandale wird ihr Potenzial vor allem in deutschen Unternehmen und Institutionen jedoch immer noch unterschätzt. Dabei weist der regulatorische Rahmen – insbesondere in der Geldwäscheprävention – ausdrücklich darauf hin, verlässliche unabhängige Quellen heranzuziehen, wenn Standardangaben für eine fundierte Risikobeurteilung nicht ausreichen (vgl. Europäische Union, 2018).

So bestimmt es auch die BaFin in ihren Auslegungs- und Anwendungshinweisen zum Geldwäschegesetz – Allgemeiner Teil (BaFin AuA AT). Zur Bestimmung einschlägiger Risikofaktoren sind neben gesetzlichen Kriterien weitere Informationsquellen heranzuziehen. So können weitere Informationen öffentlicher oder privater Stellen von Bedeutung und Mehrwert für die Verpflichteten sein. In Betracht kommen beispielsweise auch im Unternehmen vorhandenes bzw. zu gewinnendes Wissen (etwa aus Medienauswertungen).

Umso bemerkenswerter ist es, dass ausgerechnet eine Methode wie OSINT, die diese Aufgabe effizient, transparent und kostengünstig erfüllt, in vielen Organisationen nicht nur ein Nischendasein führt – sie zu einem nicht unwesentlichen Teil immer noch völlig unbekannt ist.

Was OSINT ist – und was nicht?

Vorweg: OSINT ist keine Exklusiv-Wissenschaft, sondern eine Disziplin, die grundsätzlich von jedermann und jederfrau mit entsprechendem Engagement und Willen erlernt und angewendet werden kann.

Neben dem intrinsisch motivierten Selbststudium als Zugang zu dieser Thematik existieren inzwischen vielfältige kommerzielle Angebote in allen Preis- und Prestigeklassen und in allen denkbaren Unterrichts- und Zertifizierungskategorien. Trotz oder gerade wegen dieser fortschreitenden Kommerzialisierung und der verhältnismäßig niederschwelligen Zugangsmöglichkeit (man braucht nicht erst ein IT-Studium – es schadet aber auch nicht) ist OSINT im Umkehrschluss keine „einfache Fertigkeit“, welche man quasi im Vorbeigehen erlernt. Vor allem aber sollte sie keine „Aufgabe“ sein, die „man mal eben …“ an eine x-beliebige Mitarbeiterin oder einen Mitarbeiter ohne entsprechende Ausbildung „… delegiert. Diese weit verbreitete Auffassung greift erkennbar zu kurz – und kann für alle Beteiligten unschöne, vor allem aber unnötige Folgen haben.

Die Fachcommunity definiert OSINT als die systematische Gewinnung und Auswertung offen zugänglicher Informationen, wie: Presseartikeln, Fachpublikationen, amtlichen Registern, sozialen Medien, Foren oder anderen digitalen Quellen (vgl. BlackdotSolutions,2025).

„Offen“ bedeutet, dass diese Quellen grundsätzlich ohne Insiderzugang, ohne Verstöße gegen Zugangsregelungen und ohne verdeckte Beschaffungsmethoden erreichbar sind. Die Praxis zeigt allerdings, dass „offen“ und „verdeckt“ nicht immer ganz so eindeutig voneinander abzugrenzen sind. Soziale Netzwerke, Diskussionsforen oder spezialisierte Fachgruppen etwa sind oft nur nach Registrierung oder Beitritt zugänglich, bei denen man strenggenommen bereits eine leichte (niederschwellige) Zugangsbeschränkung überwinden muss.

Trennscharfes Schwarz-oder-Weiß-Denken ist somit oft wenig hilfreich. Open Source Intelligence gleicht eher einem ständigen Navigieren im Graubereich, bei dem man die „schwarzen Zonen“ tunlichst meiden sollte, je nach Aufgabe „dunkelgraue Bereiche“ aber bereits nicht kategorisch ausgeschlossen sind und „Mittelgrau“ schon eine akzeptable Größenordnung darstellen kann. Dieses endet allerdings eindeutig dort, wo etwa das Ausspähen geschützter Daten oder die Umgehung technischer Sicherungen beginnt; ab diesem Punkt beginnt nämlich spätestens strafbares Handeln und dies ist in der Regel weder für die Legitimität der Recherche noch für die eigene Reputation hilfreich (vgl. BDSG,2017).

Bei der konkreten Umsetzung sind Suchmaschinen und KI-gestützte Tools inzwischen gängige Instrumente, sie ersetzen aber weder analytische Planung noch die kritische Bewertung von Quellen und Informationen (vgl. LinuxSecurity,2024).

Methode statt Mythos

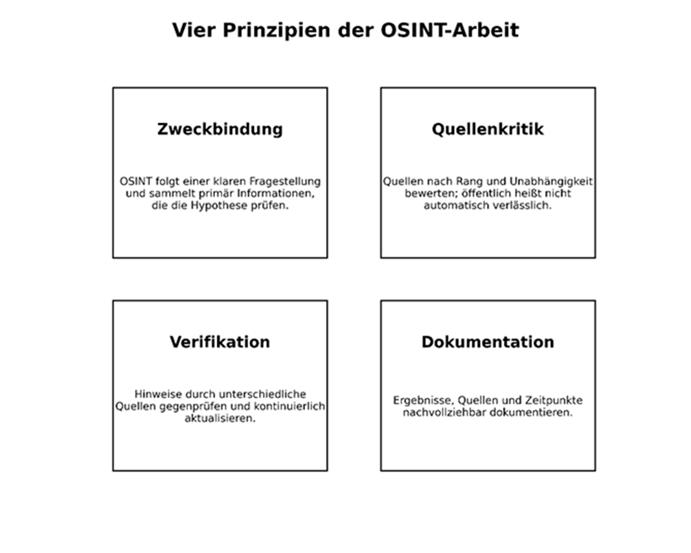

OSINT in Form strukturierter Erkenntnisgewinnung entsteht nicht erst durch das Sammeln von Informationen, sondern durch die gekonnte Verknüpfung, Validierung und Analyse (vgl.Moody’s2025). Die Arbeit beginnt entsprechend nicht beim Eintippen von Begriffen in das Suchfeld des jeweiligen Recherche-Tools, sondern bereits bei der sorgfältigen Formulierung der Erkenntnisfrage: Was genau soll geprüft werden? Welche Widersprüche könnten auftreten? Welche Quellen sind relevant? Welche Hypothesen sollen verfolgt werden? Damit aus verstreuten Daten überhaupt belastbare Erkenntnisse werden, orientieren sich Analysten u. a. an den folgenden vier Grundsätzen:

Zweckbindung: Jede OSINT-Recherche folgt einer klaren Fragestellung. Gesucht wird nicht „alles über X“, sondern alle Informationen, die eine formulierte Hypothese prüfen und zum Erkenntnisziel beitragen. Eine sauber definierte Informationsbedürfnisanalyse verhindert Datensammelwut und verringert das Risiko, sich in Nebensächlichkeiten zu verlieren. Die Fragestellung sollte so konkret sein, dass sie falsifizierbar ist: „Gibt es Hinweise, dass das Unternehmen X in anderen Branchen aktiv ist?“

Quellenkritik: Öffentlich zugänglich heißt nicht automatisch verlässlich. Der Rang und die Unabhängigkeit einer Quelle müssen bewertet werden. Amtliche Register, verlässliche Medien und wissenschaftliche Veröffentlichungen haben ein anderes Gewicht als obskure Blogs oder Foren. Modelle wie der Admiralty Code helfen, die Zuverlässigkeit und Glaubwürdigkeit von Quellen in Kategorien zu klassifizieren. Wichtig ist, Transparenz über die Herkunft der Information zu schaffen und mögliche Interessenkonflikte zu erkennen (vgl.SOSIntelligence,2024).

Verifikation: Ein Hinweis gewinnt an Wert, wenn er sich in qualitativ unterschiedlichen Quellen spiegelt. Systematisches Gegenprüfen – idealerweise durch unabhängige Quellen – ist elementar. Ein Bericht in einer Zeitung wird durch ein Handelsregister belegt; eine Aussage in sozialen Medien wird durch eine offizielle Pressemitteilung bestätigt. Verifikation bedeutet auch, im Zeitablauf zu prüfen, ob sich Informationen ändern: Vielleicht ist eine Adresse im Register neu, ein Verantwortlicher scheidet aus oder es tauchen neue Gerichtsverfahren auf. Kontinuierliche Aktualisierung ist erforderlich, weil offene Datenbestände dynamisch sind.

Dokumentation: OSINT ist nur so gut wie ihre Nachvollziehbarkeit. Saubere Dokumentation von Quellen, Suchpfaden, Erhebungszeitpunkten und Bewertungsentscheidungen ist kein Formalismus, sondern ein Qualitätsmerkmal und aufsichtsrechtlich vorgeschrieben. Sie ermöglicht es, Annahmen zu überprüfen, Schlüsse nachzuvollziehen und – im Zweifel – zu korrigieren. So schafft Dokumentation einen „Audit-Trail“, der gegenüber Aufsichtsbehörden belegt, dass die Risikoanalyse sorgfältig durchgeführt wurde (vgl. SOSIntelligence,2024).

Diese Grundsätze mögen unspektakulär klingen, doch sie machen den Unterschied zwischen Anekdote und Evidenz. Aus diesem Gründen sollten Compliance-Richtlinien nicht auf starre Checklisten setzen, sondern auf nachweisbare Angemessenheit. Dies fordert auch die BaFin in ihren AuA AT: „Um darüber hinaus mögliche Risikofaktoren zu identifizieren, muss jeder Verpflichtete Erkenntnisse, die zur Bestimmung von für ihn relevanten Risikofaktoren wesentlich beitragen können, in angemessenem Umfang nutzen.“

OSINT ist nicht gleich OSINT

Ein oft unterschätztes Merkmal ist die Unterschiedlichkeit der Ziele, unter denen offene Quellen genutzt werden. Journalistinnen und Journalisten setzen beispielsweise OSINT ein, um Missstände aufzudecken, die Öffentlichkeit zu informieren und gesellschaftliche Debatten anzustoßen.

Nachrichtendienste nutzen gleichfalls OSINT, allerdings um früh Hinweise auf sicherheitsrelevante Entwicklungen zu erkennen, geopolitische Lagebilder zu verdichten und Aktivitäten nichtoffener Akteure zu beobachten. (vgl. Bundesamt für Verfassungsschutz, 2025)

OSINT im Kontext von Geldwäscheprävention und Unternehmenis-Compliance funktioniert wieder anders: es geht um Entscheidungsrelevanz. Die zentrale Frage lautet: Verändert das gefundene Faktum die Risikobeurteilung? Ein Compliance- oder Geldwäschebeauftragter recherchiert nicht zur Aufklärung eines Verbrechens, sondern zur Ermöglichung einer angemessenen Risikoabwägung und zur Klärung möglicher Verdachtsfälle. Offene Quellen dienen, Unstimmigkeiten zu erkennen, Geschäftsbeziehungen einzuordnen und Indikatoren für erhöhte Geldwäscherisiken zu identifizieren – etwa zweifelhafte Geschäftsmodelle, politisch exponierte Personen oder verdeckte wirtschaftlich Berechtigte. Die Nutzung von OSINT folgt dabei aufsichtsrechtlichen Vorgaben, ist stark prozessorientiert und darauf ausgelegt, Handlungsoptionen zu begründen, insb.

Risikoeinschätzung anheben oder absenken,

Geschäftsbeziehung ablehnen oder fortführen sowie

verstärkte Sorgfaltspflichten anwenden.

Wie OSINT blinde Flecken schließt

Das Risikomanagement an sich scheitert selten an fehlenden Formularen oder Datensätzen. Viel häufiger scheitert es am angemessenen Abgleich von Angaben. Wenn Unternehmen einen Geschäftszweck deklarieren und sich die Satzung im Handelsregister liest wie erwartet, läuft das Onboarding in der Regel glatt – und doch bleibt oftmals die Frage oder das ungute Gefühl im Raum: „Passt die reale Außendarstellung zum Selbstbild?“ Genau hier kann OSINT den Kontext liefern, den standardisierte Prozesse ohne OSINT nicht erfassen.

Je mehr Quellen einen Hinweis stützen, desto bedeutender die Aussagekraft: Stimmen Registerangaben, Presseberichte und Social-Media-Profile überein, bestärkt dies die Plausibilität – weichen sie voneinander ab, ist dies ein Signal für eine vertiefte Prüfung. OSINT ist damit die Kunst, blinde Flecken im Informationsbild zu schließen. Diese methodische Herangehensweise ist umso wichtiger, als viele Betrugs- oder Geldwäschekonstruktionen auf Widersprüchlichkeit basieren: Eingetragene Firmensitze existieren nicht, auf der Webseite angegebene Partner sind nicht existente Kunden oder Kunden aus völlig anderen Branchen vermerkt.

Ein fiktives Beispiel: Ein Antragsteller präsentiert sich gegenüber einer Bank als B2B-Dienstleister der IT-Branche. Öffentliche Quellen – die Unternehmenswebseite, Medienberichte, usw. – legen jedoch nahe, dass das Unternehmen im Edelmetallhandel tätig ist. Niemand unterstellt zunächst einen Gesetzesverstoß; das Wichtige ist der Widerspruch. OSINT zeigt diesen Widerspruch auf, und die Entscheidungsträger können frühzeitig prüfen, ob sich dahinter ein mögliches Risiko verbirgt. OSINT verlagert Entscheidungen damit aus der Sphäre der Unsicherheit in die Sphäre der überprüfbaren Wahrscheinlichkeit.

Reale Beispiele für OSINT-Anwendung

Wirecard – Der Widerspruch zwischen Behauptung und öffentlicher Realität (vgl. GIJN,2022):

Der Aufstieg und Fall des einstigen DAX-Konzerns Wirecard hat die Bedeutung von OSINT für Risikoanalysen schlagartig ins öffentliche Bewusstsein gerückt. Während das Unternehmen gegenüber Prüfern, Investoren und Aufsichtsbehörden plausible Umsätze auswies, recherchierten Journalistinnen und Journalisten der Financial Times anhand offen zugänglicher Quellen: Handelsregister, Firmenwebseiten der angeblichen Partner, lokale Medienberichte aus Asien und deckten so den Skandal auf.

Deloitte Integrity Due Diligence – OSINT stoppt ein riskantes Geschäft (vgl. Deloitte, 2024):

Diese Fallstudie aus dem Wirtschaftsberatungsumfeld veranschaulicht, wie OSINT über Geschäft oder Rückzug entscheiden kann. In einer Due-Diligence-Prüfung eines potenziellen ausländischen Geschäftspartners waren Selbstauskünfte, Registerauszüge und KYC-Checks (Know Your Customer-Prüfungen) unauffällig. Erst die strukturierte Recherche offen zugänglicher Quellen ergab ein anderes Bild: Der wirtschaftlich Berechtigte wurde in mehreren Ländern in Verbindung mit Korruptionsvorwürfen genannt und die Geschäftsaktivitäten standen im Zusammenhang mit einem staatlich kontrollierten Rüstungszulieferer.

Diese Praxisbeispiele illustrieren, wie einzelne Hinweise aus offenen Quellen Widersprüche sichtbar machen. Doch der wahre Mehrwert für eine effiziente(re) Compliance entfaltet sich erst, wenn OSINT in den strukturierten Prozess der Risikoanalyse eingebettet wird. Dies ist keine Kür, sondern Pflicht: Gesetzgeber und Aufsichtsbehörden verlangen nicht nur die Identifikation von Risiken, sondern auch deren systematische Bewertung unter Berücksichtigung branchentypischer und unternehmensspezifischer Faktoren.

KYC, KYT und OSINT als Segmente eines Risikoprüfsystem

Während KYC-Prozesse traditionell auf die Identitäts- und Hintergrundprüfung von Personen und Unternehmen ausgerichtet sind, erweitert KYT (Know Your Transaction) den Blick auf die dynamische Risikobewertung konkreter Transaktionen. Die von Christian Bliesener in seinem RedFlag-Beitrag dargestellte Herausforderung bei pseudonym geführten Blockchain-Transaktionen unterstreicht exemplarisch, dass sich moderne Risikoanalysen nicht mehr ausschließlich auf statische Kundenangaben und Registerinformationen stützen können. Gerade im Kryptobereich entsteht Entscheidungsrelevanz erst durch die Verknüpfung der beteiligten Elemente: Wer ist der Kunde (KYC), welche Transaktionen finden statt (KYT) und wie fügt sich beides in das öffentlich verfügbare Umfeld ein (OSINT)?

OSINT wird zum Kontextgenerator, der KYC- und KYT-Informationen in ein kohärentes Risikobild überführt. So kann etwa ein formal unauffälliger Kunde (KYC) in sozialen Medien eine Wallet-Adresse zur Unterstützung politisch extremistisch motivierter Gruppen teilen – ein Hinweis, der ohne OSINT vermutlich nicht sichtbar wäre. Die Zusammenführung der drei Komponenten – Identität (KYC), Transaktion (KYT), öffentlicher Kontext (OSINT) – ermöglicht eine Bewertung, die sowohl regulatorisch belastbar ist, als auch den tatsächlichen Risikofaktoren des digitalen Finanzökosystems entspricht.

Die professionelle Risikoanalyse besteht dabei nicht nur aus unterschiedlichen Segmenten (s.o.), sondern auch aus mehreren Phasen: identifizieren, validieren, gewichten und dokumentieren. OSINT kann zu allen Segmenten seinen individuellen Beitrag leisten:

Identifizieren bedeutet, potenzielle Risiken aufzuspüren – etwa durch den Abgleich von Registerinformationen mit der Außendarstellung.

Validieren meint, diese Informationen durch weitere Quellen und unabhängige Bestätigungen zu überprüfen.

Gewichten umfasst die Einschätzung der Bedeutung eines gefundenen Widerspruchs für das Gesamtbild: Handelt es sich um einen Einzelfall, einen Hinweis auf ein strukturelles Problem oder um eine Bagatelle?

Dokumentieren schließlich sichert Nachvollziehbarkeit und ermöglicht später eine interne oder externe Überprüfung der Entscheidungsgrundlagen.

Die Tiefe der Analyse(n) orientiert sich dabei nach dem im Raum stehenden Fakten, wie insbesondere dem Geschäftsmodell, der Dringlichkeit, der Sensibilität oder dem geografischen Bezug beteiligter Akteure. Für einfache Inlandstransaktionen etwa genügt etwa eine schlanke Recherche, die Plausibilität herstellt. Komplexe Strukturen mit Bezug zu Hochrisikodrittstaaten, ungewöhnlichen Branchen oder Offshore-Konstruktionen verlangen hingegen eine deutlich breitere und vertiefte OSINT-Prüfung (vgl. BaFin, 2025). Hierzu gehört auch das Monitoring von Veränderungen: Unternehmensregister können sich ändern, Medienberichte tauchen später auf, neue Hinweise entstehen. Ein OSINT-gestütztes Risikomanagement ist daher kein einmaliger Vorgang, sondern oftmals ein kontinuierlicher Prozess. Entscheidend ist daher, dass OSINT von Beginn an in der Risikomatrix verankert wird.

OSINT zwischen Transparenz und Verantwortung

Grundsätzlich gilt: Wo Informationen frei verfügbar sind, beginnt nicht automatisch ein rechtsfreier Raum. Wer OSINT praktiziert, bewegt sich in einem Geflecht aus Datenschutzrecht, Strafrecht, Vertragsrecht und ethischen Standards – der eingangs erwähnte „Graubereich“.

Eine zentrale Grundlage stellen in der BRD die Datenschutz-Grundverordnung (DSGVO), ergänzt durch das Bundesdatenschutzgesetz (BDSG), dar. Hier gilt das Verbot mit Erlaubnisvorbehalt: Die Verarbeitung personenbezogener Daten ist grundsätzlich verboten, es sei denn, ein gesetzlicher Erlaubnistatbestand liegt vor.

Für die meisten OSINT-Anwendungen ist dies das „berechtigte Interesse“ nach Art. 6 Abs. 1 f) DSGVO – etwa das Interesse eines Unternehmens, geldwäscherelevante Risiken zu erkennen. Die Verarbeitung ist nur zulässig, wenn sie im Verhältnis zu den Rechten der Betroffenen angemessen und vorhersehbar ist. Wichtiger Anhaltspunkt ist, ob die betroffene Person vernünftigerweise damit rechnen musste, dass ihre Daten zu diesem Zweck genutzt werden. Besondere Kategorien personenbezogener Daten (z. B. Gesundheitsdaten, politische Meinungen) unterliegen zusätzlichen Beschränkungen. Art. 9 Abs. 2 DSGVO erlaubt ihre Verarbeitung nur, wenn die betroffene Person diese Informationen „offensichtlich öffentlich“ gemacht hat (vgl. García, 2023).

Rechtlich besonders heikel für die praktische OSINT-Arbeit ist der Einsatz von digitalen Tarnidentitäten (sog. Sockpuppets, Fake-Accounts) etwa im Rahmen der Recherchetätigkeit auf Social Media-Plattformen oder der Nutzung von KI-Tools bei der anschließenden Analyse. Dieses ist rechtlich nicht per se verboten, wird allerdings u.U. strafbar, wenn dabei etwa technische Sicherungsmaßnahmen überwunden oder Daten ausgespäht werden (§§ 202a ff. StGB).

Unabhängig davon können Verstöße gegen Plattform-AGB oder ethische Standards vorliegen. Unternehmen müssen zudem sicherstellen, dass ihre OSINT-Recherchen nicht zu Wettbewerbsverstößen, Vertragsverletzungen oder Persönlichkeitsrechtsverletzungen führen.

Doch jenseits der Paragrafen ist es letzten Endes die ethische Dimension, die zählt: Wer mit offenen Quellen arbeitet, trägt Verantwortung – für den Schutz der Betroffenen ebenso wie für die Integrität der eigenen Ergebnisse. Transparenz und Nachvollziehbarkeit sind wichtiger als technische Raffinesse. Eine saubere Dokumentation schafft Vertrauen gegenüber internen Stakeholdern, Kunden und Aufsichtsbehörden. Professionelle OSINT ist daher nicht nur ein Werkzeug, sondern auch ein Prüfstein der Unternehmenskultur.

Perspektiven und Facetten

Die sich zuspitzenden Herausforderungen zeigen deutlich: Offene Quellen werden längst nicht mehr ausschließlich von Ermittlern, Journalistinnen oder Compliance-Abteilungen ausgewertet. Auch kriminelle Netzwerke, fremdstaatliche Akteure und Cybergruppen analysieren frei verfügbare Daten, um Schwachstellen von Unternehmen, Behörden oder Einzelpersonen systematisch zu identifizieren. Die Europäische Agentur für Cybersicherheit ENISA warnt seit Jahren davor, dass öffentlich zugängliche Informationen ein Einfallstor für Angriffe darstellen können (vgl. ENISA, 2023).

Für Unternehmen und Organisationen bedeutet dies: Wer OSINT lediglich als Werkzeug zur Aufdeckung externer Risiken begreift, übersieht die andere Seite derselben Medaille. Die Offenheit der Daten erzeugt nicht nur Transparenz, sondern auch Angriffsflächen. Deshalb wird es wichtiger, Risikokategorien differenziert zu betrachten – von finanziellen über reputationsbezogene bis hin zu technologischen und geopolitischen Risiken. Die OECD weist darauf hin, dass Fehlinformationen, falsche Identitäten und manipulierte Unternehmensstrukturen zunehmend genutzt werden, um wirtschaftliche Entscheidungen zu beeinflussen oder illegale Transaktionen zu verschleiern (vgl. OECD, 2022).

Wer OSINT ernst nimmt, erlebt einen erstaunlichen Effekt: Neugier diszipliniert. Die Methode belohnt präzise Fragen und bestraft voreilige Schlüsse. Sie schärft den Blick für Inkonsistenzen, ohne sie zu dramatisieren, und sortiert Hinweise, statt sie zu überhöhen. In einer Zeit, in der die Masse an Informationen oft mit Sicherheit verwechselt wird, liefert OSINT das, was wirklich zählt: Entscheidungsrelevante Plausibilität.

Darüber hinaus fördert OSINT eine Kultur der Transparenz und Lernbereitschaft. Sie ermutigt dazu, Informationen methodisch zu hinterfragen, Zusammenhänge zu erkennen und daraus fundierte Entscheidungen abzuleiten. Im Alltag bedeutet dies, früher zu sehen, was später teuer werden könnte – sei es in Form eines Reputationsschadens, einer regulatorischen Sanktion oder eines schlechten Geschäfts. Diese Fähigkeit steigert die Resilienz von Unternehmen und führt zu einer proaktiven Risikosteuerung.

So verstanden ist OSINT kein „Add-on“ zur Risikoanalyse, sondern ihr Katalysator: Sie macht aus der Pflicht zur Informationsbeschaffung ein Instrument klügerer Entscheidungen.

Frank Stephan Ackerschott

Frank Stephan Ackerschott, M. A., ist zertifizierter Web-Intelligence-Spezialist, Dozent und Fachbuchautor mit langjähriger Erfahrung in Open Source Intelligence (OSINT), Criminal Intelligence und Cybercrime. Stationen seiner Laufbahn führten ihn unter anderem zu sicherheitsrelevanten Institutionen von Land und Bund, darunter die Financial Intelligence Unit (FIU), wo er Einblicke in kriminalistische Analyse, Ermittlungskooperation und strategische Informationsgewinnung gewann. Als Sozialwissenschaftler mit Schwerpunkten in Politik, Soziologie und Kriminologie beschäftigt er sich seit 2019 mit der Weiterentwicklung von OSINT- und Cyber-Intelligence-Ansätzen zur Bekämpfung digitaler Kriminalität. Heute vermittelt er als Dozent und freiberuflicher Trainer praxisnahe OSINT- und Recherchemethodiken und arbeitet derzeit an dem Fachbuch „Cyberrecherche 2.0 – Der Leitfaden für KI-gestützte Recherchen“ (Springer).

Frank Stephan Ackerschott, M. A., ist zertifizierter Web-Intelligence-Spezialist, Dozent und Fachbuchautor mit langjähriger Erfahrung in Open Source Intelligence (OSINT), Criminal Intelligence und Cybercrime. Stationen seiner Laufbahn führten ihn unter anderem zu sicherheitsrelevanten Institutionen von Land und Bund, darunter die Financial Intelligence Unit (FIU), wo er Einblicke in kriminalistische Analyse, Ermittlungskooperation und strategische Informationsgewinnung gewann. Als Sozialwissenschaftler mit Schwerpunkten in Politik, Soziologie und Kriminologie beschäftigt er sich seit 2019 mit der Weiterentwicklung von OSINT- und Cyber-Intelligence-Ansätzen zur Bekämpfung digitaler Kriminalität. Heute vermittelt er als Dozent und freiberuflicher Trainer praxisnahe OSINT- und Recherchemethodiken und arbeitet derzeit an dem Fachbuch „Cyberrecherche 2.0 – Der Leitfaden für KI-gestützte Recherchen“ (Springer).

26. Januar 2026

Die 1,5-Linie im Internen Kontrollsystem: Brückenbauer zwischen Geschäft und Compliance

Von Daniela Krainz und Sandra Leicht

Executive Summary

Das klassische Drei-Linien-Modell im Kontext von Governance, Risk & Compliance (GRC) hat sich als Referenzrahmen für eine wirksame Kontrollorganisation etabliert. In der praktischen Umsetzung...

die Abgrenzung von Geschäftsbeziehungen, gelegentlichen Transaktionen und verknüpften Transaktionen,

konkrete Anforderungen an die kundenbezogenen Sorgfaltspflichten (CDD) sowie

Kriterien für eine einheitliche Aufsicht und Durchsetzung von AML/CFT-Pflichten.

Bemerkenswert ist dabei, dass zu den beiden letztgenannten Themen – CDD-Standards und aufsichtliche Durchsetzung – bereits Konsultationen durch die EBA durchgeführt wurden. AMLA knüpft hieran an, führt die Inhalte jedoch unter ihrem eigenen Mandat fort und überführt sie in den künftigen, zentral gesteuerten EU-Aufsichtsrahmen. Ziel ist es insbesondere, auch Verpflichteten aus dem Nicht-Finanzsektor Gelegenheit zur Stellungnahme zu geben.

Die Konsultation läuft noch bis zum 8. Mai 2026.

10. Februar 2026

CPI 2025: Korruptionswahrnehmung weltweit auf dem Rückzug

Der Corruption Perceptions Index (CPI) 2025von Transparency International zeigt eine klare Tendenz: Die weltweite Wahrnehmung von Korruption im öffentlichen Sektor verschlechtert sich weiter. Der Index bewertet 182 Länder und Territorien auf einer Skala von 0 bis 100. Der globale Durchschnittswert ist auf 42 Punkte gesunken und erreicht damit den niedrigsten Stand seit mehr als zehn Jahren.

An der Spitze des Rankings stehen weiterhin Länder mit stabilen rechtsstaatlichen und institutionellen Strukturen. Dänemark führt den Index erneut an, gefolgt von Finnland und Singapur. Am unteren Ende finden sich Staaten wie Somalia, Südsudan und Venezuela.

Die USA erreichen mit 64 Punkten ihren niedrigsten Wert seit Einführung der aktuellen Methodik. Deutschland bleibt zwar im oberen Drittel des Rankings, zeigt jedoch ebenfalls keine positive Dynamik.

6. Februar 2026