Kennen Sie die 100 Milliarden-Theorie? Seit über 10 Jahren geistert diese Zahl nun schon durch die AML-Welt. Schätzungen zufolge soll inkriminiertes Vermögen in ca. dieser Höhe pro Jahr in Deutschland gewaschen werden.

Grundlage für diese Zahl ist eine sog. Dunkelfeldstudie, die von Herrn Kai Bussmann 2015 veröffentlicht wurde. Die Ergebnisse dieser Studie basierten größtenteils auf Befragungen und Hochrechnungen und nicht auf einer klaren Datenlage. Letztere fehlte damals wie heute, obwohl dies für eine konstruktive Diskussion im Bereich der Geldwäschebekämpfung so nötig wäre.

Um diesem Defizit entgegenzuwirken, hat sich das Trierer Institut für Geldwäsche- und Korruptions-Strafrecht (TriGeKo) einmal fundiert mit einem Teilbereich, nämlich dem Zusammenhang von Immobilienpreisen und Geldwäsche, beschäftigt. Meine Kollegin Chiara Hilborne-Clarke hat sich die Studie einmal genauer angeschaut. Die Vorreiter vom TriGeKo sind jedoch längst nicht fertig. Die zweite Studie läuft bereits an und beschäftigt sich mit dem Thema „Kosten der AML-Compliance im Finanzsektor„.

Wir wünschen Ihnen eine erkenntnisreiche Lektüre.

Marcus Sonnenberg

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

23. August 2025

Wenn die KI irrt – Haftungsszenarien und Kontrollpflichten für Geldwäschebeauftragte

Teil 2 der Serie zur KI-Governance in der Geldwäscheprävention

Der erste Teil dieser dreiteiligen Serie hat die Rolle der Zentralen Stelle und des Geldwäschebeauftragten (GWB) im Spannungsfeld von Technologieeinsatz, regulatorischer Verantwortung und menschlicher Letztverantwortung beleuchtet. Dabei wurde deutlich: Der Einsatz von KI kann zwar Prozesse beschleunigen, entbindet aber keinesfalls von der Haftung – im Gegenteil.

Der zweite Teil führt diese Analyse nun konsequent weiter: Es werden konkrete Haftungsszenarien beim Einsatz von KI in der Zentralen Stelle betrachtet und der Rechtsrahmen eingeordnet – von aktuellen Grundlagen über anstehende Regulierungen bis hin zu wissenschaftlichen Diskussionen. Zudem werden die Anforderungen an Kontrollhandlungen und die Dokumentation beschrieben, und praxisrelevante Leitplanken für die persönliche Haftungsvermeidung des GWB formuliert. Im Fokus steht dabei auch der Sonderfall agentenbasierter Systeme.

Gegenwärtige Haftungsdogmatik

Die gegenwärtige Haftungsdogmatik in Deutschland und der EU folgt einer dreiteiligen Struktur, die auch auf KI-Systeme zunehmend Anwendung findet.

Hierbei wird geprüft, ob ein Akteur durch Verletzung einer Sorgfaltspflicht schuldhaft einen Schaden verursacht hat. Im KI-Kontext liegt das Risiko in:

Unzureichender Kontrolle oder Überwachung des KI-Systems (Organisationsverschulden)

Blindem Vertrauen in KI-Ergebnisse ohne Plausibilisierung

Unterlassener oder fehlerhafter Modellvalidierung oder Systemfreigabe

Die Haftung trifft typischerweise:

Den schuldhaft verursachenden Mitarbeiter (insb. GWB als Verantwortlichen der Zentralen Stelle)

Die Geschäftsleitung bei strukturellem Governance-Versagen

Gefährdungshaftung (z. B. analog zu § 7 StVG)

Im Zivilrecht existiert kein allgemeines Gefährdungshaftungsregime für KI. Gleichwohl wird diskutiert, ob bestimmte KI-Systeme, insbesondere solche mit autonomem Verhalten, als latent gefährdend zu klassifizieren sind.

Gerade bei agentischer KI entsteht ein Zurechnungsdefizit, da deren Verhalten nicht mehr vollständig vorhersagbar ist. Die juristische Kritik erkennt darin ein haftungsrechtlich bedenkliches Maß an Kontrollverlust.

Software, also auch KI, fällt unter das Produkthaftungsrecht. Ein Produktfehler liegt z. B. vorbei:

fehlerhaftem Training des KI-Systems,

Verwendung ungeeigneter Datenquellen,

unterlassenen notwendigen Updates.

Mit Blick auf agentenbasierte KI stellt sich ein neuartiges Problem: Wenn ein System durch eigenständiges Lernen („unsupervised“ oder „reinforcement learning“) ein Verhalten entwickelt, das nicht durch Entwickler oder Betreiber vorhergesehen wurde, droht eine „nichtsteuerbare Haftungslücke“. In der gegenwärtigen Rechtspraxis wird dies nur dann produktrechtlich sanktioniert, wenn nachgewiesen werden kann, dass das Unternehmen das System unzureichend kontrolliert oder gewartet hat.

Geplante Regulierungen bzw. Änderungen

Zu Haftungsfragen sind folgende Änderungen in Planung bzw. Vorbereitung:

AI Act (EU-Verordnung 2024)

Der AI Act verfolgt einen risikobasierten Ansatz. Systeme wie KI-gestütztes Transaktionsmonitoring oder Screening gelten in Verbindung mit den von Bundesbank und BaFin bereitgestellten Dokumenten zum Thema KI als potentielle „high-risk AI“. Betreiber müssen:

Transparenz, Nachvollziehbarkeit und Logging sicherstellen,

technische Robustheit garantieren.

Agentenbasierte Systeme sind aufgrund ihrer adaptiven Zielverfolgung grundsätzlich als besonders risikobehaftet einzustufen. Je nach Kontext wären sie gemäß AI Act vollständig unzulässig oder äußerst streng reguliert.

AI Liability Directive – AILD (KI-Haftungsrichtlinie)

Die Richtlinie sieht keine eigene Haftungsgrundlage vor, sondern regelt:

Beweiserleichterungen bei Schadensersatzklagen gegen KI-Betreiber,

Offenlegungspflichten zu Systemprotokollen und Entscheidungspfaden.

Für agentische KI bedeutet das: Wenn Unternehmen keine klaren Logs oder Entscheidungspfade liefern können, greift eine Beweislastumkehr. Der Schutz vor Haftung hängt direkt an der Fähigkeit, das Verhalten der KI zu rekonstruieren, was bei emergentem Verhalten kaum möglich sein wird.

Reform der Produkthaftungsrichtlinie (2022/0302 COD)

Der Fehlerbegriff wird hier auf lernfähige Software erweitert. Hersteller haften auch bei:

fehlerhaftem Lernen (z. B. durch schlechte Daten),

unterlassener Wartung,

unzureichendem Risikomanagement.

Dies trifft agentische KI mit voller Wucht. Da das Verhalten teils nicht vorhergesagt, aber kausal auf Lernprozesse zurückgeführt werden kann, besteht ein erhöhtes Herstellerhaftungsrisiko, das auch auf Betreiber durchgreifen kann.

Wissenschaftliche Perspektiven

Seit den letzten Jahren findet sich eine zunehmende Anzahl an Fachartikeln und Buchpublikationen, die sich mit den Haftungslücken im Kontext von KI-Anwendungen befassen und Vorschläge unterbreiten, diese Lücken zu schließen. Drei Perspektiven sind hier führend:

Algorithmic Accountability

Reyes fordert ein spezifisches Haftungsregime für KI, das Entscheidungsdesign und Trainingsverantwortung in den Mittelpunkt rückt. Für agentenbasierte KI schlägt er ein „responsibility-by-architecture“-Modell vor, bei dem Systemverantwortung normativ konstruiert wird, auch wenn keine individuelle Steuerung mehr vorliegt [Reyes, C.L., Autonomous Corporate Personhood, Washington Law Review, 2021, in Zusammenhang mit Reyes, C.L., Autonomous Business Reality, Nevada Law Journal, 2021].

Organisationale Verantwortung

Nissenbaum, Brey, betonen, dass strukturelle Verantwortung nur dann sichergestellt werden kann, wenn normative Prinzipien (z. B. Fairness, Erklärbarkeit, Datenschutz) von Anfang an systematisch in technische, organisatorische und soziale Prozesse integriert werden – nicht erst bei Vorfällen oder Haftungssituationen. Hierauf bauen vor allem die Standardisierungs- und Normierungs-Institutionen auf und leiten daraus eine Verantwortlichkeitsarchitektur bestehend aus Rollenmodellen, Verfahrensanweisungen und Kontrollrahmen ab. [Nissenbaum, H., Accountability for Privacy via Institutional Design, 2001; Brey, Ph., Ethics of Emerging Technologies, 2012; sowie weiter IEEE, Ethical Aspects of Autonomous and Intelligent Systems, 2019].

Autopoietische Systeme

Teubnersieht in selbstreferenziellen Systemen wie agentischer KI ein „Rechtsvakuum“: Sie erzeugen Entscheidungen jenseits menschlicher Kontrolle, ohne selbst rechtsfähig zu sein. Er fordert eine funktionale Systemhaftung, bei der nicht mehr das Verhalten Einzelner, sondern das Design und die Reaktionen des gesamten Systems haftungsrechtlich relevant werden [Teubner, G. Recht als poietisches System, 1989, in Verbindung mit Beckers/Teubner, Digitale Aktanten, Hybride, Schwärme, 2024] .

Zusammenfassung zur KI-Haftung

Erkenntnis

Implikation für die Zentrale Stelle

KI-Einsatz ist haftungsrechtlich zulässig, wenn Kontrolle, Nachvollziehbarkeit, menschliche Letztentscheidung sichergestellt sind.

Klassische KI-Systeme sind bei angemessener Governance beherrschbar.

Agentische KI erhöht das Risiko struktureller Kontroll- und Zurechnungsverluste.

Vollständiger operativer Einsatz ist derzeit nicht vertretbar.

Haftung kann nicht auf Systeme übertragen werden.

Verantwortung bleibt beim Menschen (GWB, Geschäftsleitung).

Einsatz nicht erklärbarer, nicht auditierbarer KI ist haftungsrechtlich fahrlässig.

Bei Schaden droht persönliche Inanspruchnahme.

Agentische KI ist aufsichtsrechtlich ausgeschlossen.

Solange dieser Ausschluss gilt, entfällt für GWB ein Teil der Haftungsexposition durch präventive Unzulässigkeit.

Haftungsszenarien bei KI-Versagen in der Zentralen Stelle

Der GWB ist nach § 7 GwG in Verbindung mit § 25h KWG als verantwortliche Person für die institutsinterne Geldwäscheprävention benannt. Mit der Zuweisung dieser Rolle übernimmt er faktisch eine Organfunktion mit umfassender Sorgfalts-, Überwachungs- und Steuerungspflicht. Die Integration von KI-Systemen insbesondere zur Transaktionsüberwachung, Sanktionslistenprüfung oder Musteranalyse verändert nicht die Verantwortlichkeit, sondern verändert die Natur des Risikos: Aus operativ-beobachtbar wird technisch-vermittelt und potenziell intransparent.

Typische haftungsrelevante Szenarien:

Unzureichende Kontrolle der Systemlogik (z. B. bei dauerhaft falsch klassifizierten kritischen Transaktionen ohne Intervention)

Blindes Vertrauen in KI-Empfehlungen (z. B. bei Nichtmeldung trotz meldepflichtiger Indikatoren)

Unterlassene Validierung oder unzureichendes Monitoring (z. B. bei plötzlichem Ausbleiben von Alerts, stark schwankenden False-Positives)

Nichtreaktion auf bekannte Limitierungen (z. B. bei bekanntem Bias gegenüber bestimmten Kundengruppen)

Diese Szenarien sind vor allem unter §§ 130 OWiG (Organisationsverschulden), 823 BGB (Deliktshaftung) sowie bei Kapitalgesellschaften unter § 93 AktG / § 43 GmbHG (Pflichtverletzung von Organen) haftungsrelevant. Ein dabei besonders schwerwiegender Umstand ist die leider in der Praxis nicht seltene Verwechslung von Systemnutzung mit Verantwortungsdelegation. Der Einsatz eines Tools ersetzt keine eigene Prüfung.

Anforderungen an die Kontrollhandlungen des GWB

Die persönliche Haftungsminimierung des GWB gelingt nicht durch Abwälzung, sondern ausschließlich durch nachweisbare, strukturierte und dokumentierte Governance. Rechtsprechung (vgl. BGH, NJW 2009, 3173) und Verwaltungspraxis (BaFin-Maßstäbe) verlangen ein Vorgehen, das sich an Risikokomplexität und Systemkritikalität orientiert.

Die zentrale Formel lautet: Je autonomer die Technologie, desto enger müssen Überwachung, Prüfung und Eskalationsfähigkeit organisiert sein. Zur „Enthaftung“ sind insbesondere folgende Maßnahmen erforderlich:

Kontrollhandlung

Anforderungen

Systemprüfung vor Erstnutzung

Beteiligung an Auswahl, Risikoanalyse, Freigabe

Regelmäßige Validierung

Prüfzyklen zu Effektivität, Schwellenwerten, FP/FN-Verhalten

Plausibilitätsprüfung bei Alerts/Empfehlungen

Kein „Blindvertrauen“, menschliche Letztentscheidung

Dokumentation & Nachvollziehbarkeit

Schriftlich begründete Entscheidungen und (Nicht-)Eingriffe

Eskalation bei Fehlverhalten

Frühzeitige Einbindung der Geschäftsleitung/Aufsicht

Fortbildung

Nachweisbare Schulung zu KI-Funktionalitäten, Risiken

Sonderfall agentenbasierte KI Hier gilt: Der Einsatz in operativen Entscheidungsprozessen würde derzeit gegen aufsichtsrechtliche Prinzipien verstoßen. Der GWB darf sich daher auf regulatorische Unzulässigkeit berufen, um bereits im Vorfeld eine Enthaftung zu begründen – jedoch nur, wenn er aktiv darauf hingewirkt hat, dass solche Systeme nicht oder nur in nichtkritischen Anwendungsfeldern genutzt werden.

Dokumentations- und Validierungspflichten als Risikosenkungsinstrumente Die Dokumentation ist das zentrale Verteidigungsinstrument des GWB im Haftungsfall. Dazu gehören:

Beschreibungen eingesetzter KI-Systeme

Versionierungen und Protokollierungen von Änderungen

Validierungsergebnisse

Interne Stellungnahmen, Einwände gegen Systemlogik

Eskalationsberichte, Nachweise der Kommunikation mit der Geschäftsleitung

In der Praxis empfiehlt sich die Führung eines „AI-Governance-Dossiers“ durch oder für den GWB, das alle KI-gestützten Compliance-Prozesse, deren Bewertung und deren Kontrollhistorie enthält. In Kombination mit einer Policy zur Eingriffs- und Eskalationsverantwortung kann dieses Dossier im Haftungsfall einen entscheidenden Unterschied machen.

Die Rolle des GWB im Zeitalter der KI Die persönliche Haftung des GWB bleibt in vollem Umfang bestehen, auch wenn KI-Systeme in die operativen Prozesse der Zentralen Stelle eingebunden werden. Entscheidungsverlagerung ohne Kontrollausgleich führt nicht zu Entlastung, sondern zu Risiko. Die Haftung lässt sich nicht ausschließen, aber managen durch:

organisatorische Verankerung der Letztverantwortung,

technologische Grundkompetenz und Awareness,

strukturiertes Kontrollhandeln,

dokumentierte Entscheidungsprozesse.

Die Zentrale Stelle darf KI einsetzen, aber nicht zur Flucht aus der Verantwortung, sondern als Werkzeug unter menschlicher Kontrolle. Alles andere wäre sowohl rechtlich als auch aufsichtsrechtlich nicht tragfähig.

Vorschau auf Teil 3

Der dritte Teil dieser Serie zeigt, welche organisatorischen und strukturellen Voraussetzungen notwendig sind, um KI rechtssicher und haftungsrobust in die Arbeit der Zentralen Stelle zu integrieren:

Neue Rollenprofile und Verantwortlichkeitsstrukturen

Kompetenzanforderungen für GWB und Team

Vorschlag für ein KI-Kompetenzmodell

Umsetzung der BaFin-Anforderungen aus BT Ziffer 6

Der Autor:

Dirk Findeisen ist Managing Partner des Beratungs- und Technologieunternehmens msg Rethink Compliance. Er verfügt über mehr als 20 Jahre Erfahrung in den Bereichen Governance, Risk & Compliance (GRC), Datenmanagement, Advanced Analytics und Corporate Performance Management. Findeisen ist Autor zahlreicher Fach- und Buchbeiträge zum Thema Anti-Financial Crime Compliance, ein gefragter Referent auf Fachveranstaltungen und Dozent an mehreren deutschen Hochschulen.

Die vom Bundesfinanzministerium veröffentlichten statistischen Auswertungen zur Tätigkeit der Aufsichtsbehörden im Jahr 2024 zeigen eine bemerkenswerte Entwicklung: die Geldwäscheaufsicht wurde im letzten Jahr stark ausgeweitet. Diese Intensivierung betrifft sowohl die BaFin als auch die Aufsichtsbehörden der Länder.

BaFin verstärkt Präsenz und verhängt Rekordbußgelder

Bei der BaFin ist ein kontinuierlicher Personalaufbau zu beobachten. Mit 157 Vollzeitäquivalenten im Jahr 2024 ist die Personalstärke gegenüber 2020 um 57% gestiegen. Die personelle Verstärkung spiegelt sich unmittelbar in der Prüfungstätigkeit wider: Die Anzahl der Vor-Ort-Prüfungen nimmt seit 2020 kontinuierlich zu und stieg von 91 im Jahr 2023 auf 114 im Jahr 2024 – ein Plus von 25%.

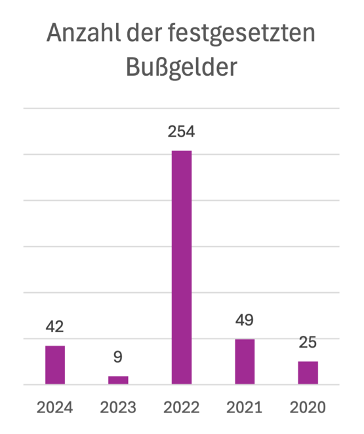

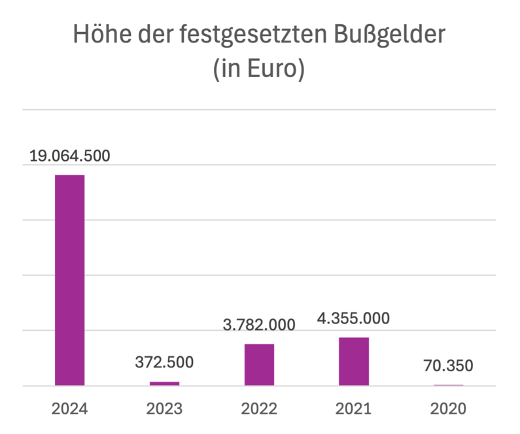

Interessant ist die Entwicklung bei den Bußgeldern im Mehrjahresvergleich. Nach einem Höchststand von 254 Bußgeldern im Jahr 2022 (3,78 Mio. Euro) fiel die Anzahl 2023 auf einen historischen Tiefstand von nur 9 Bußgeldern (372.500 Euro). Im Jahr 2024 ist mit 42 verhängten Bußgeldern ein erneuter Anstieg zu beobachten. Die Gesamtsumme von über 19 Millionen Euro jedoch markiert einen absoluten Rekord. Betroffen waren hier u.a. die C24 Bank mit 1.250.000 Euro und die Commerzbank AG mit 1.450.000 Euro.

Dies bedeutet, dass die BaFin zwar seltener, aber bei Verstößen umso härter durchgreift – die durchschnittliche Bußgeldhöhe hat sich gegenüber allen Vorjahren vervielfacht. Diese Entwicklung unterstreicht den Trend zu gezielteren, aber empfindlicheren Sanktionen bei Verstößen gegen geldwäscherechtliche Pflichten.

Außerdem wurde erstmals seit 2017 eine Abberufung angeordnet. Welches Unternehmen hiervon betroffen war, und ob es sich um einen Geldwäschebeauftragten oder ein Mitglied der Geschäftsführung gehandelt hat, ist nicht bekannt.

Länderaufsicht: Mehr Prüfungen bei konstantem Personal

Die Aufsichtsbehörden im Nichtfinanzsektor, die insbesondere für Notare, Rechtsanwälte und Steuerberater zuständig sind, haben ihre Prüfungstätigkeit bei nahezu gleichbleibender Personalausstattung intensiviert. Die Vor-Ort-Prüfungen stiegen im Vergleich zu 2023 um rund 9% auf 3.398 im Jahr 2024. Damit wurde das höchste Prüfungsniveau der letzten fünf Jahre erreicht. Besonders markant ist der Anstieg bei Rechtsanwälten und Notaren. Hier stieg die Anzahl der sonstigen Prüfungsmaßnahmen auf 3.649, ein Plus von etwa 30% gegenüber dem Vorjahr.

Auch im Nichtfinanzsektor zeigt sich eine härtere Gangart: die Anzahl der Bußgelder stieg von 283 auf 345, die Bußgeldsumme erhöhte sich von rund 602.000 Euro auf über 951.000 Euro. Die sonstigen Maßnahmen gingen zurück, was auf eine stärkere Fokussierung auf Bußgelder hindeuten könnte.

Fazit für die Praxis

Die Zahlen für 2024 zeigen, sowohl die BaFin als auch die Aufsichtsbehörden im Nichtfinanzsektor haben ihre Aufsichtsintensität erhöht und greifen bei festgestellten Verstößen härter durch. Für Geldwäschebeauftragte, aber auch für die Geschäftsführung bedeutet das mehr Druck. Fehler bei der Pflichterfüllung können erheblich zu Buche schlagen. Wer die gestiegenen Anforderungen nicht ernst nimmt, muss mit empfindlichen Konsequenzen rechnen. Die Investition in ein robustes Geldwäsche-Compliance-System ist daher nicht nur rechtlich geboten, sondern auch wirtschaftlich erheblich.

Insgesamt verdeutlichen die Zahlen: Aufsichtsbehörden setzen zunehmend auf Qualität und Schärfe statt auf Quantität. Verpflichtete Institute und Berufsträger sollten diese Entwicklung als Warnsignal verstehen und ihre internen Kontrollsysteme konsequent stärken, um empfindliche Sanktionen zu vermeiden.

Chiara Hilborne-Clarke

Chiara Hilborne-Clarke ist als Referentin für Geldwäscheprävention bei der GLS Gemeinschaftsbank eG tätig. Außerdem promoviert sie zum Thema EU-AML-Paket an der Dublin City University. Chiara hat einen MSc in Philosophie von der London School of Economics und war in vorheriger Tätigkeit bei der KfW IPEX Bank.

Chiara Hilborne-Clarke ist als Referentin für Geldwäscheprävention bei der GLS Gemeinschaftsbank eG tätig. Außerdem promoviert sie zum Thema EU-AML-Paket an der Dublin City University. Chiara hat einen MSc in Philosophie von der London School of Economics und war in vorheriger Tätigkeit bei der KfW IPEX Bank.

24. März 2025

Neue GTVO – Neue Herausforderungen und Chancen in der Geldwäschekämpfung bei Kryptowerten

Einführung: Verschärfte Regulierung des Kryptomarktes

Die EU-Verordnung 2023/1113 über die Übermittlung von Angaben bei Geldtransfers und Transfers bestimmter Kryptowerte und zur Änderung der Richtlinie (EU) 2015/849 (EU-Verordnung 2023/1113, kurz GTVO) zum Transfer von Kryptowerten markiert einen bedeutenden Schritt in der Regulierung des Kryptomarktes und der Bekämpfung von Geldwäsche. Als Teil eines umfassenden EU-Pakets zielt sie darauf ab, die Transparenz und Rückverfolgbarkeit von Kryptotransaktionen erheblich zu verbessern. Die Einführung der „Travel Rule“ für Transfers ab 1000 Euro stellt dabei eine zentrale Neuerung dar, die Kryptoanbieter vor erhebliche operative Herausforderungen stellt.

Harmonisierung des Rechtsrahmens: Konsequenzen für Deutschland

Die GTVO vom 31. Mai 2023 dient der Umsetzung der Empfehlung 16 der Financial Action Task Force on Money Laundering (FATF). Die Verordnung ist seit dem 31. Mai 2023 in Kraft und gilt seit dem 30. Dezember 2024 unmittelbar in jedem Mitgliedstaat.

Die unmittelbare Anwendbarkeit der Verordnung in Deutschland hat weitreichende Auswirkungen auf das nationale Recht. Insbesondere die Modifikation des Geldwäschegesetzes (GwG) durch den neu geschaffenen § 15a, der verstärkte Sorgfaltspflichten bei Transaktionen mit selbst gehosteten Adressen vorsieht, verdeutlicht die Verschärfung der regulatorischen Anforderungen. Die Außerkraftsetzung der deutschen Kryptowertetransferverordnung (KryptoWTransferV) zugunsten der EU-Verordnung führt zu einer Harmonisierung auf europäischer Ebene, was grundsätzlich zu begrüßen ist.

Technische Herausforderungen bei der Umsetzung der neuen Vorschriften

Die praktische Umsetzung der neuen Regelungen, insbesondere die technische Implementierung der „Travel Rule“, stellt die Branche vor erhebliche Herausforderungen. Die Entwicklung von Standards wie IVMS101[u1] zeigt, dass die Industrie proaktiv an Lösungen arbeitet, jedoch wird die flächendeckende Implementierung Zeit in Anspruch nehmen. Hier ist eine enge Zusammenarbeit zwischen Regulierungsbehörden und der Industrie erforderlich, um praxistaugliche Lösungen zu entwickeln.

Datenschutzrechtliche Bedenken und die DSGVO-Problematik

Datenschutzrechtliche Bedenken, die sich aus den umfangreichen Informationspflichten ergeben, dürfen nicht außer Acht gelassen werden. Die Erhebung und Weitergabe personenbezogener Daten bei Kryptotransaktionen steht in einem Spannungsverhältnis zum Grundsatz der Datenminimierung nach Art. 5 DSGVO. Es bedarf einer sorgfältigen Abwägung zwischen den legitimen Zielen der Geldwäschebekämpfung und dem Schutz der Privatsphäre der Nutzer.

Marktkonsolidierung? – Risiken und Chancen der neuen Regulierung

Die mögliche Konsolidierung des Kryptomarktes als Folge des erhöhten regulatorischen Drucks birgt Chancen und Risiken. Einerseits könnte die Verdrängung kleinerer Anbieter die Innovationskraft des Sektors beeinträchtigen, andererseits könnte eine Professionalisierung das Vertrauen in den Markt stärken und zu einer breiteren Akzeptanz von Kryptowährungen führen. Für die Rechtsentwicklung bedeutet dies, dass künftige Regulierungen die Balance zwischen Sicherheit und Innovationsförderung wahren müssen.

Vor dem Hintergrund der jüngsten Entwicklungen in den USA, wo das US-Finanzministerium angekündigt hat, Strafen im Rahmen des Corporate Transparency Act nicht durchzusetzen, zeigt sich ein interessanter Kontrast zur europäischen Herangehensweise. Während die EU mit der Verordnung 2023/1113 den regulatorischen Rahmen verschärft, scheint die USA einen Schritt zurück zu machen. Diese divergierenden Ansätze könnten zu Herausforderungen in der internationalen Zusammenarbeit bei der Geldwäschebekämpfung führen.

Die Begründung des US-Finanzministeriums, die Interessen hart arbeitender amerikanischer Steuerzahler und kleiner Unternehmen zu unterstützen, steht im Widerspruch zu den Zielen des Corporate Transparency Act, der darauf abzielte, die wachsende Beliebtheit der USA als Ort für Geldwäsche einzudämmen. Diese Entwicklung könnte möglicherweise zu einer Verlagerung von Geldwäscheaktivitäten in die USA führen, was wiederum den Druck auf die europäischen Regulierungsbehörden erhöhen könnte, ihre Maßnahmen zu verschärfen.

Globale Auswirkungen und mögliche Regulierungsarbitrage

Für die Zukunft ist zu erwarten, dass die regulatorische Landschaft im Bereich der Kryptowährungen und der Geldwäschebekämpfung weiter in Bewegung bleiben wird. Die EU-Verordnung 2023/1113 ist sicherlich nicht der Endpunkt der Entwicklung. Insbesondere die Schnittstellen zum klassischen Finanzsystem und die grenzüberschreitende Zusammenarbeit bei der Regulierung dürften in den Fokus rücken. Die unterschiedlichen Ansätze in der EU und den USA könnten zu einem „regulatory arbitrage“ führen, bei dem Akteure versuchen, die für sie günstigsten Regelungen auszunutzen.

Für Rechtsanwender und Compliance-Verantwortliche wird es entscheidend sein, diese dynamischen Entwicklungen genau zu verfolgen und ihre Prozesse und Systeme kontinuierlich anzupassen. Die Herausforderung wird darin bestehen, den regulatorischen Anforderungen gerecht zu werden und gleichzeitig die Chancen des wachsenden Kryptomarktes zu nutzen. Dabei müssen sie nicht nur die europäischen Vorgaben im Blick behalten, sondern auch die globalen Entwicklungen berücksichtigen.

Fazit

Abschließend lässt sich festhalten, dass die EU-Verordnung 2023/1113 einen wichtigen Schritt zur Regulierung des Kryptomarktes darstellt, der jedoch im Kontext globaler Entwicklungen gesehen werden muss. Die divergierenden Ansätze zwischen der EU und den USA unterstreichen die Notwendigkeit einer verstärkten internationalen Koordination in der Geldwäschebekämpfung. Nur durch eine abgestimmte globale Strategie kann verhindert werden, dass Regulierungslücken entstehen, die von kriminellen Akteuren ausgenutzt werden können.

Über den Autor

Herr Dr. A. Dominik Brückel ist Fachanwalt für Bank- und Kapitalmarktrecht und Dozent mit Fokus auf Compliance-Themen wie zum Beispiel Geldwäscheprävention. Er hat langjährige Erfahrung im Bereich der Geldwäscheprävention sowohl als Berater im Finanzsektor als auch von diversen Wirtschaftsunternehmen, in der Vertretung gegenüber Behörden und Gerichten sowie als Dozent bei diversen Bildungseinrichtungen für Fachanwälte und Compliance Experten.

Der Immobiliensektor ist besonders anfällig für Geldwäsche. Das ist keine neue Erkenntnis – aber die Ergebnisse einer neuen Studie des Trierer Instituts für Geldwäsche- und Korruptions-Strafrecht (TRIGEKO) bietet erstmals einen empirischen Nachweis eines preissteigernden Effekts von Geldwäsche auf Immobilien (und somit – indirekt – auch einen dämpfenden Effekt auf den Wirtschaftskreislauf).

Die Studie: Verdachtsmeldungen treffen auf Immobilienpreise

Ein Blick auf die Preisentwicklung von Eigentumswohnungen spricht Bände: seit 2010 haben sich diese in manchen deutschen Großstädten mehr als verdreifacht. Die Studie schaut auf die sieben größten deutschen Städte – also Berlin, Hamburg, München, Köln, Frankfurt, Düsseldorf und Stuttgart.

Für die Analyse wurden Immobiliendaten aus dem German Real Estate Index der sieben größten deutschen Städten ausgewertet. Betrachtet wurden ausschließlich Eigentumswohnungen. Regionale Effekte wurden berücksichtigt, indem die Erhebung auf Bundesländerebene erfolgte.

Natürlich werden Immobilienpreise von vielen Faktoren beeinflusst. Die vorliegende Studie nutzt als Indikator für das tatsächliche Volumen von Geldwäsche das „Melde-Hellfeld“ in Immobilientransaktionen, also Verdachtsmeldungen von Notaren und Immobilienmaklern. Dazu wurden über 23.000 Verdachtsmeldungen aus dem Zeitraum Oktober 2020 bis März 2024 mit einem gemeldeten Transaktionsvolumen von über 4 Mrd. € ausgewertet.

Gemessen an dem Volumen, der bei den statistischen Ämtern gemeldeten tatsächlichen Immobilientransaktionen, ist die diese Menge an Verdachtsmeldungen jedoch eher gering. Daher schränken die Autoren der Studie auch ein, dass die Analyse des „Melde-Hellfelds“ nur eine (grobe) Annäherung an das tatsächliche Volumen der Geldwäsche biete.

Dies ist einer der Schwachpunkte der Untersuchung, da Geldwäsche klassischerweise als Delikt mit hoher Dunkelziffer gilt. Die Ergebnisse der Studie liefern damit (hauptsächlich aufgrund der geringen Verdachtsmeldefälle) nur einen mittelbaren Einblick in das Ausmaß der Geldwäsche auf dem Immobiliensektor.

Die Ergebnisse: Geldwäsche beeinflusst Immobilienpreise

Die Berechnung des TRIGEKO zeigt, Geldwäsche hat einen statistisch signifikanten Effekt auf Preise von Eigentumswohnungen. Die Studie legt nahe, dass „eine Erhöhung des Volumens an Verdachtsmeldungen um 1 Mio. € mit einer Preissteigerung für Eigentumswohnungen um 0,063 % einhergeht”.

Das sieht auf den erste Blick nach wenig aus – aber andersherum formuliert: ließe sich die Geldwäscheaktivität im Immobiliensektor um 10% reduzieren, hätte dies laut der vorliegenden Analyse einen Rückgang der Immobilienpreise um 1,9% zur Folge. Bei einer 80qm Wohnung mit einem qm-Preis von 4.500€ käme dies einer Reduktion des Kaufpreises von 360.000€ um ca. 6.830€ gleich.

Hessen fällt auf

Ein interessanter (und vielleicht besorgniserregender) Nebenaspekt der Studie: In Hessen werden – angesichts des starken Immobilienmarktes – auffällig wenig Verdachtsfälle im Vergleich zu anderen Bundesländern gemeldet. Ob das bedeutet, dass es tatsächlich weniger verdächtige Transaktionen gibt – oder, dass weniger genau hingeschaut wird – bleibt offen.

Mehr Sektoren, mehr Durchblick

Das TRIGEKO möchte in Zukunft mit der gleichen Methodik auch die Auswirkungen von Geldwäsche auf andere Sektoren untersuchen. Das erscheint sinnvoll, denn für eine effektive und risikoorientierte Geldwäscheprävention ist es natürlich wichtig, die risikobehafteten Branchen zu kennen. Und genau das ist es, was wir brauchen: mehr gezielte Analysen – und ein besseres Verständnis dafür, wie sich Geldwäsche ganz real auf unsere Wirtschaft auswirkt.

Die Autorin

Chiara Hilborne-Clarke ist Master-Studentin an der London School of Economics and Political Science. Sie war vorher als Compliance-Referentin in der KfW IPEX Bank tätig.

Chiara Hilborne-Clarke

Chiara Hilborne-Clarke ist als Referentin für Geldwäscheprävention bei der GLS Gemeinschaftsbank eG tätig. Außerdem promoviert sie zum Thema EU-AML-Paket an der Dublin City University. Chiara hat einen MSc in Philosophie von der London School of Economics und war in vorheriger Tätigkeit bei der KfW IPEX Bank.

Chiara Hilborne-Clarke ist als Referentin für Geldwäscheprävention bei der GLS Gemeinschaftsbank eG tätig. Außerdem promoviert sie zum Thema EU-AML-Paket an der Dublin City University. Chiara hat einen MSc in Philosophie von der London School of Economics und war in vorheriger Tätigkeit bei der KfW IPEX Bank.

10. Juli 2025

Versicherer im Fokus: Neue Herausforderungen in der Geldwäscheprävention

Wenn es um spektakuläre Fälle von Geldwäsche geht, spielen Versicherer selten eine Hauptrolle. Das Versicherungsgeschäft gilt insgesamt als wenig anfällig und doch wird die Rolle von Versicherungen in der Geldwäscheprävention häufig unterschätzt – sowohl in der öffentlichen Wahrnehmung als auch in Teilen der Branche selbst. Bestimmte Versicherungssparten, insbesondere Lebensversicherungen mit Einmalbeiträgen und Rückkaufswerten, bergen ein nicht unerhebliches Missbrauchspotenzial. Hinzu kommen neue Risiken durch flexiblere Versicherungsprodukte. Der Beitrag beleuchtet die aktuellen Herausforderungen für Assekuranzen und zeigt auf, wo Versicherer bei der Geldwäscheprävention nachbessern sollten.

Auch Versicherungen müssen das Geldwäschegesetz beachten

Bestimmte Versicherungsunternehmen unterliegen – wie Banken oder Zahlungsdienstleister – den Pflichten des Geldwäschegesetzes (GwG). Diese müssen dieselben zentralen Pflichten erfüllen wie andere Verpflichtete auch. Dazu gehören insbesondere eine risikoorientierte Analyse der Geschäftsaktivitäten (§ 5 GwG), die Einrichtung interner Sicherungsmaßnahmen (§ 6 GwG), die Bestellung eines Geldwäschebeauftragten (§ 7 GwG), die Identifizierung von Kunden (§ 11 GwG) und die unverzügliche Erstattung von Verdachtsmeldungen (§ 43 GwG).

Diese Anforderungen gelten für Versicherer, soweit sie jeweils

a) Lebensversicherungstätigkeiten anbieten,

b) Unfallversicherungen mit Prämienrückgewähr anbieten,

c) Gelddarlehen und Akzeptkrediten vergeben oder

d) Kapitalisierungsprodukte anbieten.

Die Beschränkung hat mit der Risikogeneigtheit dieser Geschäfte zu tun, da sich nicht alle Produkte der Versicherungsbranche für Geldwäsche anbieten. Tatsächlich kommt es jedoch eher selten zu Fällen von Geldwäsche, bei denen Versicherer involviert sind. Nach der Nationalen Risikoanalyse der Bundesrepublik wird die Missbrauchsgefahr des Versicherungssektors deshalb insgesamt als mittel-niedrig eingestuft. Auch die Anzahl der bei der Financial Intelligence Unit (FIU) abgegebenen Verdachtsmeldungen ist im Vergleich zum Bankensektor überschaubar. Dies hat auch damit zu tun, dass von den Versicherern kaum noch Bargeschäfte zugelassen werden, was die Verschleierung von Vermögenswerten deutlich erschwert.

Wandel in der Produktwelt als Risiko

Seit einigen Jahren ist jedoch zu beobachten, dass sich das Versicherungsgeschäft wandelt. Die Unternehmen bieten neue Produktformen an, um Neugeschäft zu generieren. Der Trend geht hin zu sogenannten „flexiblen Produkten“. Diese bieten, anders als die klassischen Kapitalprodukte im Versicherungsbereich, flexible Ein- und Auszahlungen im Laufe der Vertragslaufzeit. Dabei kann der Versicherungsnehmer sowohl den Termin der Zahlungen als auch den Betrag frei wählen. Diese Produkte verhalten sich ähnlich wie Tagesgeld- und Sparprodukten und bieten daher mehr Potenzial für Geldwäsche und Terrorismusfinanzierung.

Manuelles Monitoring stößt an Grenzen

Diese Flexibilität führt jedoch auch zu einem höheren Überwachungsaufwand und erfordert zunehmend entsprechende Systeme. Anders als die Banken unterliegen die Versicherungsunternehmen jedoch keiner gesetzlichen Verpflichtung, ein EDV-gestütztes Monitoring vorzuhalten. Fehlen solche IT-Systeme kann dies transaktionsbedingte Risiken begründen, da eine manuelle Kontrolle aller angetragenen Transaktionen kaum umsetzbar ist. Darüber hinaus fehlen den Versicherungsunternehmen in der Regel auch die für eine Einschätzung nötigen Informationen. Anders als Kreditinstitute, die aufgrund des umfangreichen Zahlungsverkehrs eine umfassende Einsicht in die Kundenbeziehung haben, verfügen Assekuranzen nur über einen eingeschränkten Einblick. Aufgrund des Informationsmangels fällt es diesen Unternehmen schwer, Anhaltspunkte für Geldwäsche und Terrorismusfinanzierung zu erkennen.

Diese Problematik hat auch die Aufsicht erkannt. In einem Interview auf ihrer Homepage empfiehlt die BaFin den Unternehmen mit einem entsprechendem Produktportfolio dringend, ein weitreichendes IT-Monitoring einzuführen.

Terrorismusfinanzierung durch Todesfallleistungen

Eine weitere Herausforderung sieht die BaFin auch im Bereich Terrorismusfinanzierung. In der Vergangenheit hätten Terroristen wiederholt versucht, ihre Vorhaben durch hohe Todesfallleistungen aus Lebensversicherungen zu finanzieren. Besonders im Fokus stünden dabei Risikolebensversicherungen, da diese bereits gegen vergleichsweise geringe Prämien innerhalb kurzer Zeit erhebliche Auszahlungssummen ermöglichen. Diese Mittel könnten dann gezielt zur Unterstützung terroristischer Aktivitäten eingesetzt werden. Ein besonders hohes Risiko ergebe sich, wenn der Todesfall im Ausland eintritt und die Todesfallleistung an eine im Ausland lebende begünstigte Person ausgezahlt werde.

PeP-Abklärung ernst nehmen

Potenzial bietet auch das Thema politisch exponierte Personen (PeP). Die Aufsicht moniert, dass nicht alle Unternehmen täglich einen Abgleich mit entsprechenden PeP-Listen durchführen. Dies erschwere die rechtzeitige Identifizierung möglicher PeP im Bestand und das zeitnahe Ergreifen entsprechender Maßnahmen.

Auch werde nicht immer ein möglicher PeP-Status beim Kunden explizit abgefragt. Es sei vielmehr notwendig, bereits in den Vertragsformulare entsprechende Felder verpflichtend vorzusehen. Hier bestehe noch Nachholbedarf.

Mehr und intensivere Prüfungen

Die Kritik der Aufsicht bleibt nicht folgenlos. Die BaFin hat ihre Prüfungen im Nicht-Bankensektor (zu dem auch Versicherer gehören) in 2024 im Vergleich zum Vorjahr deutlich intensiviert. Auch in 2025 beabsichtigt die BaFin Vor-Ort-Prüfungen bei Versicherungsunternehmen durchzuführen.

Wie umgehen mit den Herausforderungen?

Um den Anforderungen an eine angemessene Geldwäscheprävention gerecht zu werden, muss die Branche sich verändern. Einige Versicherer haben das erkannt und den Wandel bereits eingeleitet. Das bestätigt auch Thomas Ohlemacher, Produktmanager bei der ACTICO GmbH: „Versicherungen ergreifen zunehmend Maßnahmen, um ihre Geldwäsche-Prävention zu verbessern. Allein die Datenmenge bestehend aus Kunden- und Partnerdaten, Kontodaten, Sanktionslisteneinträgen ist praktisch nur mit modernsten Technologien beherrschbar.“

Herr Ohlemacher rät daher den Versicherern, sich mehr an den Vorgaben des Bankensektors zu orientieren: „Leistungsfähige Systeme zum Sanktions- und PEP-Listen-Screening sind erforderlich, um hohe Datenmengen von Kunden und Vertragspartnern zu analysieren und den Abgleich in regelmäßigen Abständen, am besten täglich, zu fahren. Nur so kann das Risiko in BaFin-Prüfungen schlecht abzuschneiden minimiert werden.“

Fazit

Der Wandel in der Produktwelt der Versicherer und die immer schärferen regulatorischen Anforderungen zwingen viele Unternehmen, sich intensiver mit dem eigenen Geldwäsche-Risikomanagement auseinanderzusetzen. Neben dem Nachholbedarf in Sachen EDV-Monitoring sind auch die Anforderungen an die Mitarbeitersensibilisierung nicht außer Acht zu lassen. Schließlich kommt es bei dem Erkennen von Geldwäsche und Terrorismusfinanzierung auch maßgeblich auf die Kenntnis und Erfahrung der eigenen Beschäftigten an. Nur so können auffällige Transaktionen und Kundenbeziehungen rechtzeitig identifiziert und gemeldet werden.

(Möchten Sie beim Thema Geldwäsche auf dem Laufenden bleiben? Dann können Sie sich hier für unseren Newsletter anmelden – kostenlos und unverbindlich)

Marcus Sonnenberg

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

Dr. Marcus Sonnenberg ist Jurist und berät seit 2015 Unternehmen des Finanzsektors, insb. in Fragen der Bekämpfung von Finanzkriminalität. Seine Arbeit konzentriert sich auf die praktische Umsetzung geldwäscherechtlicher Anforderungen in Organisationen: von der Gestaltung sicherer Prozesse und Systeme über die Kommunikation mit Aufsichtsbehörden bis hin zur Begleitung interner und externer Prüfungen. Als Autor zahlreicher Fachbeiträge kommentiert er regelmäßig aktuelle Entwicklungen in der Geldwäschebekämpfung. Zudem ist er als Dozent in Weiterbildungen und Fachveranstaltungen für Geldwäschebeauftragte und Compliance-Verantwortliche tätig.

Die BaFin warnt in einer aktuellen Aufsichtsmitteilung vor den erheblichen Risiken, die Umgehungsgeschäfte im Hinblick auf Geldwäsche und Terrorismusfinanzierung für Verpflichtete mit sich bringen, insb. bezogen auf den Iran.

10. April 2025

Europol: Bedrohungsanalyse für schwere Verbrechen und organisierte Kriminalität veröffentlicht

Das kürzlich von EUROPOL veröffentliche EU Serious and Organised Crime Threat Assessment 2025 stellt neue Entwicklungen und Vorgehensweisen der organisierten Kriminalität in der EU dar. Als größte Bedrohung wurden unter Anderem Cyber-Attacken und Online-Betrug identifiziert, welche durch den zunehmenden Einsatz von KI noch intensiviert werden.

10. April 2025

US Banken sprechen sich für höhere Schwellenwerte im Transaktionsreporting aus

Als Teil einer Deregulierungskampagne setzen sich US Großbanken dafür ein, die Meldegrenze für Bargeldtransaktionen von 10.000 $ auf 75.000 $ oder sogar 100.000 $ hochzusetzen. Diese Idee wurde bereits von einem Vertreter einer US-Regulierungsbehörde befürwortet.

7. April 2025

Zahl der Geldwäschefälle 2024 erneut deutlich gestiegen

Die Polizeiliche Kriminalstatistik 2024 ist veröffentlicht worden. Auch im letzten Jahr ist die Anzahl der erfassten Geldwäsche-Fälle im Vergleich zum Jahr 2023 deutlich um weitere 5.090 gestiegen. Insgesamt wurden 37.663 Geldwäschetaten registriert, ein Plus von über 13% im Vergleich zum Vorjahr.

7. April 2025

Neue Studie: Geldwäsche treibt Immobilienpreise in Deutschland

Eine Studie „Geldwäsche und deren Auswirkungen auf Immobilienpreise in Deutschland“ des Trierer Instituts für Geldwäsche- und Korruptions-Strafrecht (TrIGeKo) belegt erstmals empirisch, dass Geldwäsche im deutschen Immobiliensektor die Preise für Eigentumswohnungen signifikant erhöht.

7. April 2025

Fehlerhaftes Monitoring kostet Nexi Germany 30.000 Euro Bußgeld

Die BaFin hat gegen die Nexi Germany GmbH, vormals Concardis GmbH, ein Bußgeld in Höhe von 30.000 Euro ausgesprochen. Grund hierfür war, dass das Unternehmen zwischen 2023 und Mai 2024 nur über ein eingeschränkt funktionstüchtiges EDV-Monitoring verfügte. Auffällige Transaktionen konnten daher im Hinblick auf Geldwäsche oder Terrorismusfinanzierung nicht immer zeitnah überprüft werden, so die BaFin.

31. März 2025

Keine Haftung für Rechtsanwaltskosten durch Verdachtsmeldung

Meldet die Bank der Financial Intelligence Unit verdächtigte Überweisungen auf das Konto ihres Kunden und verweigert sie die Auszahlung, haftet sie nicht für die Kosten, die ihrem Kunden vorprozessual dadurch entstehen, dass dieser zur Freigabe einen Anwalt beauftragt.

Die BaFin hat in ihrem Jahresbericht 2024 deutlich gemacht, dass Geldwäsche und Terrorismusfinanzierung nach wie vor erhebliche Risiken für die Integrität des Finanzsystems darstellen.

Besonders im internationalen Zahlungsverkehr bestehe eine große Gefahr von Geldwäsche und Terrorismusfinanzierung. Auch komplexe Produkt- und Transaktionsstrukturen erhöhen die Risiken. Ein großer Schwerpunkt der Aufsichtstätigkeit in 2024 lag auf der Bekämpfung der Terrorismusfinanzierung.

Für das vergangene Jahr wurden mehr BaFin-eigene Prüfungen und Sonderprüfungen im Vergleich zum Vorjahr durchgeführt. Auch die Anzahl der Kontoabrufe nach § 24c KWG ist 2024 ist erneut gestiegen von 431.843 auf 485.678.

2. Mai 2025

AFCA: Whitepaper zu Risk Assessment of Crypto-Assets veröffentlicht

Der Europäische Gerichtshof (EuGH) hat entschieden, dass das maltesische Staatsbürgerschaftsprogramm für Investoren gegen das Unionsrecht verstößt, da die Staatsangehörigkeit nicht allein durch finanzielle Investitionen erworben werden darf. Die Richter betonten, dass die Unionsbürgerschaft auf einem besonderen Loyalitätsverhältnis basieren müsse und nicht vermarktet werden dürfe. Malta muss das beanstandete Programm nun anpassen, um weiteren rechtlichen Konsequenzen zu entgehen.

Die FIU hat ihren Jahresbericht für 2024 veröffentlicht. Die Zahl abgegebener Analyseberichte erreichte einen neuen Höchststand (87.731). Gleichzeitig ging das Meldeaufkommen im zweiten Jahr in Folge zurück (265.708). Im Jahr 2024 gingen rund 8.700 Verdachtsmeldungen mit Bezug zu Kryptowerten bei der FIU ein. Ihr Anteil am Gesamtaufkommen erreichte einen neuen Höchstwert.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.